年末12月31日に退職するため、残り10日となりました。退職にあたり必要な手続きなどの下調べをしているのですが、今回は健康保険についてです。私自身、他の方のブログが参考になりましたし、FIREを考えている方は誰もが関係する内容ですので、私の場合どうだったかを書きたいと思います。

退職後の健康保険の選択肢

これまで転職は何度かしましたが、空白期間はなかったので転職後の健保組合の健康保険に加入し、保険料は給料から天引きされていました。そのためこれまで特に意識することはありませんでした。しかしFIREをして無職になる場合は事情が違い、自分で決めなければなりません。

どうする必要があるか、は協会けんぽのQ&Aがわかりやすかったので引用します。

Q1:「退職後の健康保険」について、どのような手続きが必要ですか?

A1:健康保険については、1.任意継続健康保険、2.国民健康保険、3.ご家族の健康保険(被扶養者)のいずれかに加入する手続きが必要です。

1. 任意継続健康保険

加入していた健康保険の保険者

(協会けんぽに加入されていた場合は、お住まいの協会けんぽ支部にお手続きください。)

2. 国民健康保険

お住まいの市区町村の国民健康保険担当窓口へお尋ねください。

※国民健康保険に加入する際、協会けんぽの資格喪失証明等が必要な場合は、日本年金機構にて証明を発行していますので、お近くの年金事務所へお訪ねください。

3. ご家族の健康保険(被扶養者)

ご家族が加入する健康保険組合にお尋ねください。

上記の通り3つの選択肢があります。私の場合は夫婦2人暮らしですが、これまで共働きでお互い扶養には入っていませんでした。妻は私よりも一足先に退職しましたが、その時点で私も退職予定だったために被扶養者の手続きをしていません。妻は既に国民健康保険に切り替えました。

そのため選択肢の3はなく、1. 任意継続健康保険(以降は任意継続と省略)か2. 国民健康保険(以降は国保と省略)のどちらにするかを検討する状況です。検討に必要な情報と検討結果を以下に記載します。

任意継続のポイント

任意継続は、退職後も退職前の健康保険に最大2年間加入できる制度です。留意点は以下です。

- 退職後はこれまで会社が負担していた分がなくなるため、全額を自分で負担する必要がある

- 健保組合によっては任意継続用の保険料額が設定されていて、標準報酬の月額上限がかなり低いことがある

例として、協会けんぽ 東京の一般の保険料額表と任意継続の保険料額表は以下で確認できます。

表を比較すると、保険料率は同じで介護保険を含む場合は11.50%です。会社員の場合は半分を会社が負担してくれるため実質の料率は5.75%でしたが退職後は11.50%を想定しなければなりません。

ただし、月額の上限を見てみると通常の保険料は月額139万円まで設定されている一方で、任意継続の方は月額32万円が上限です。それ以上はどんなに収入があっても保険料は同額(40歳以上の介護保険込で月36,800円)なため、協会けんぽの場合は年収が高い人ほど実質の料率が下がります。

ですので、健保組合で任意継続の健康保険料がどのように設定されているかが重要になってきます。確認する場合は自身が加入している健保組合の名前と「任意継続」で検索すれば説明が見つかるはずです。

国保のポイント

任意継続や被扶養により健康保険に加入していない場合は国民健康保険に加入しなければなりません。留意点は以下です。

- 保険料は前年の所得から算出される

- 扶養の考え方はない

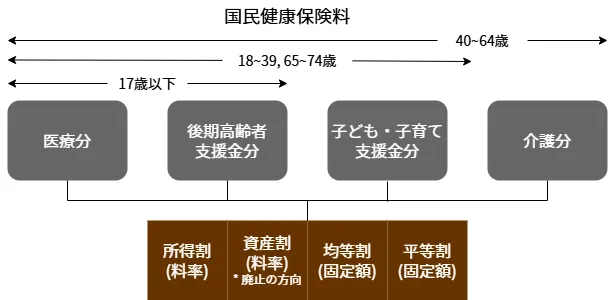

ここでは私が住んでいる東京都を例に説明したいと思います。東京都保健医療局の国民健康保険料(税)の算定方法の内容に基づき、保険料の構成を図にしました。

保険料は医療分、後期高齢者支援分、介護分の3つの区分に分かれていて、40歳から64歳までの人は全ての区分を支払わなければなりません。区分ごとの金額は所得割、資産割、均等割、平等割の合計で計算されます。

これらの料率や固定額は市区町村によって異なりますが、2025年の東京都23区と市町村の数値は以下で確認できます。

23区の表を見てみると、すべての区で資産割と平等割は設定されていませんでした。所得割と均等割は区によって多少の違いはありますが、一番多いパターンは以下でした。

- 所得割は12.65%(内訳:医療分7.71%、後期高齢者支援分2.69%、介護分2.25%)

- 均等割の年額は80,700円(内訳:医療分47,300円、後期高齢者支援分16,800円、介護分16,600円)

3つの保険料区分にはそれぞれ上限(賦課限度額)が設定されています。こちらの一番多いパターンは以下です。

- 合計の年額上限は109万円(内訳:医療分66万円、後期高齢者支援分26万円、介護分17万円)

このパターンになる区で提供されているシミュレーションで試すと年収950万あたりで上限に達しました。前年の年収がそれ以上であれば実質の保険料率は下がっていきます。

任意継続と国保の保険料比較

保険料を比較するための必要な情報が揃ったので、自分の場合はどうなるか調べてみました。

- 任意継続の場合: 年間約190万円

- 国保の場合: 年間109万円

私の場合、現在の会社では任意継続に切り替えた場合も月額上限が変わらず、退職後は会社負担分もそのまま払わなければならないことが判明しました。

この結果を見て、即座に国保に切り替える決断ができました。

国民健康保険への切り替え手続き

国保への切り替えに向けて以下の手続きを進めています。

- 健康保険の資格喪失証明書の発行

- 保険料納付方法の確認、検討

私の会社では退職時の案内に書かれていましたが、資格喪失証明書を郵送で申請することができました。発行依頼日は退職日の翌日(2026年1月1日)にして、2025年12月22日時点で郵送で提出しました。

退職後14日以内に健康保険資格喪失証明書を持って区役所に行けば手続きできるとのことですので、2026年1月14日までに切り替えにいきます。

また、それなりの額になるため保険料納付時にポイント等の還元が得られる方法がないかを現在確認しており、今後まとめたいと思います。

記事が参考になりましたらクリックしていただけると嬉しいです。![]()