現在の会社は2025年12月末に退職するのですが、既に業務の引継ぎも終えて有給休暇に入っているためFIREに近い感覚で日々を過ごしています。

今回は私が投資を始めてから、これまでにどのような種類の投資や制度を活用してきたか、さらにFIRE生活を開始する2026年以降の投資計画を紹介します。FI(経済的自立)を目指す人にとって参考の1つになればと思います。

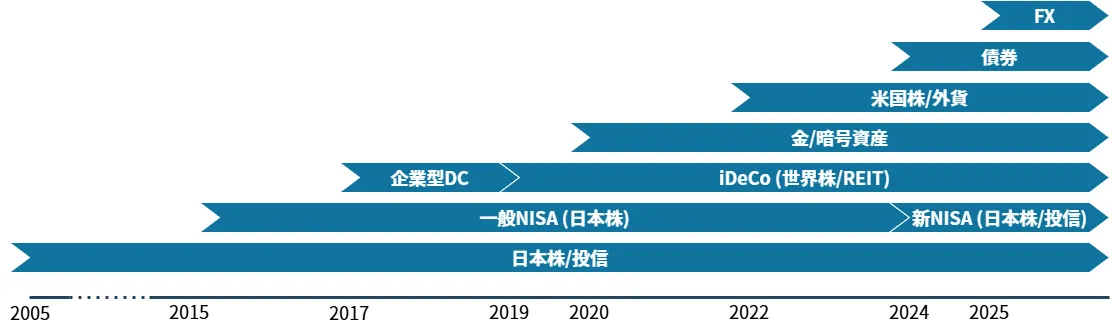

投資歴(2005~2025)

私が投資を開始した、2005年から現在までの年表を作ってみました。

2005~2019年

2005年に証券口座を開設しました。良さそうな日本株や投信のファンドを探して購入し、ある程度上昇したら売却、というスウィングトレードのようなやり方をしていました。当時、株/投信は投機のような位置づけで扱われていて、余裕資金でのみ行うよう強調されていたことを覚えています。私自身、投資分は最悪無くなることも想定していたため、投資の種類を分散したり継続して積み立てるといった行動には至りませんでした。一方で株主優待目当てで購入した株は長期保有していて、それらが現在大きくプラスになっているため結果的には良かったと思います。

2014年にNISAが開始された際には、雑誌等で制度を知り手続きしました。手数料がかなり安く済むのが大きいと思った覚えがありますが、主に株主優待が充実している日本株の購入に充てていました。

2017年に当時所属していた会社で確定拠出年金(企業型DC)が導入され、積立を開始しましたが、2019年に転職した先では未実施だったため、iDeCoに切り替えて積立を継続しています。

この頃までは投資への割合も資産の30%弱で、残りはほぼ普通預金の口座に置いていました。定期預金の金利は良いところでも0.1%程度でしたのであえて定期預金にするメリットも見出せず、ほったらかし状態でした。

2020~2025年(現在)

2020年に、現金/預貯金はもう少し投資に回そうと考え、投信、金、暗号資産の積立/定期購入を開始しました。また、2022年に米国株、米ドル外貨の積立/定期購入を開始しました。きっかけの1つは、楽天市場のSPUでポイントアップの対象になっていて、単純な積立よりも得だと考えたためです。結果としてどの投資対象も2025年12月時点でプラスになり、長期投資と分散投資の効果をあらためて感じています。

2024年からは円建ての地方債/社債の購入を開始しました。FIREを意識し始め、給与以外の収入源を確保したいと考えて比較的安全に利息が受け取れる投資先と考えました。利回りで見ると外貨建ての債券が魅力的でしたが、為替リスクが怖いので現在は円建てのみを活用しています。

2025年にFXを始めました。これまでのFXに対する印象は投機そのもので敬遠していたのですが、紹介されている書籍や記事を通してレバレッジ1倍のスワップポイントを目的とした運用であれば外貨預金よりも良い、と感じたためです。ただし、2025年現在は円安かつ日本と海外の金利差が縮小傾向にあるため、積極的には活用していません。

今後(2026年~)の投資計画

2025年12月時点で投資の割合は資産の約60%で、現金/預貯金が40%程度です。関連書籍や他の方のブログを見る限り、私はかなり保守的かなと感じていますが、2024年8月に起きた日本株の一時的な急落や2025年4月のトランプ政権の関税措置による影響を経験して、今後暴落などの大きな動きがあってもメンタルが保てるように現金/預貯金を多めに残しています。

今後はNISA枠の活用を第一に、少なくとも2028年までの3年間は現在実施中の積立を継続していく予定です。

おわりに

投資を始めて20年たちましたが、振り返ると2020年以降に分散を取り入れた積立投資の効果が大きく、分散/積立投資をいち早く始めることが肝であると感じています。特にこれから投資を始める人、資産形成中の方は以下の非課税の制度を最大限に活用すべきです(優先順に記載)。

- NISAのつみたて投資枠

- NISAの成長投資枠

- 確定拠出年金(企業型DC/iDeCo)

次回以降、私の投資実績やアセットアロケーションを紹介する予定です。