皆さんは「ふるさと納税」使っていますか。私は2017年から利用し始めましたが、2025年末に退職してFIRE生活に入るため、2026年からは実質使えなくなる予定です。

私はこれまで総務省の「税金の控除について」のページ内にある「全額控除されるふるさと納税額(年間上限)の目安」の表を参考に上限付近まで使っていました。しかし退職後を考えると、まともにふるさと納税を利用するのは今年が最後になりそうなため、自分で計算して控除の上限額を使い切っておきたい(=少しでも退職後の税負担を減らしたい)と考え、この機会に仕組みを調べました。

本ページはふるさと納税を使っている方で、全額戻ってくる上限はいくらになるかを自分で計算したい方向けに役立つ内容となっています。

ふるさと納税の控除上限額の計算

先に計算方法を書いておきますと、所得税の課税所得額と住民税の所得割額(調整控除後)がわかれば、以下の式でふるさと納税上限額の計算が可能です。

| 課税所得(万円) | ふるさと納税の控除上限 |

| 195未満 | 所得割額 * 0.2355851 + 2,000 |

| 195以上-330未満 | 所得割額 * 0.2506580 + 2,000 |

| 330以上-695未満 | 所得割額 * 0.2874389 + 2,000 |

| 695以上-900未満 | 所得割額 * 0.3006750 + 2,000 |

| 900以上-1,800未満 | 所得割額 * 0.3551956 + 2,000 |

| 1,800以上-4,000未満 | 所得割額 * 0.4068348 + 2,000 |

| 4,000以上 | 所得割額 * 0.4539780 + 2,000 |

上限額の計算

例えば前回の条件設定で計算した課税所得額と所得割額の場合、3つの年収パターンでそれぞれの上限額は以下になります。

| 年収パターン | 課税所得額 | 所得割額 | ふるさと納税の控除上限額 |

|---|---|---|---|

| No.1(年収450万円) | 1,584,000 | 190,900 | 46,973 = (190,900 * 0.2355851 + 2,000) |

| No.2(年収900万円) | 5,097,000 | 517,200 | 150,663 = (517,200 * 0.2874389 + 2,000) |

| No.3(年収1350万円) | 9,200,000 | 927,500 | 331,443 = (927,500 * 0.3551956 + 2,000) |

「全額控除されるふるさと納税額(年間上限)の目安」と比べるとほぼ一致していますが、数百~数千円程度の差があることがわかります。

課税所得額と所得割額の計算には、年間の合計収入、社会保険料が必須です。他にiDeCoで積み立てていれば小規模企業共済等掛金控除であったり、適用するすべての所得控除や税額控除の情報も必要になってきますが、これらがわかれば冒頭に書いた式で正確に計算することができます。

シミュレーションのサイトでいくつか試しましたが、サイトによって結果が異なりました。おそらく税制の改正が反映されていなかったり、独自にパラメータを含めている影響だと思います。試した限りではさとふるの詳細シミュレーションは安全寄りになっていて、どの年収パターンでも上限を超えない結果を出してきました(2025年12月時点)。シミュレーションを使う場合はさとふるで計算して、その金額までふるさと納税に使うのが良いと思います。

以降では、なぜこの計算式になるかを説明します(ワンストップ特例制度には触れず確定申告する場合について書きます)。

ふるさと納税の控除の考え方

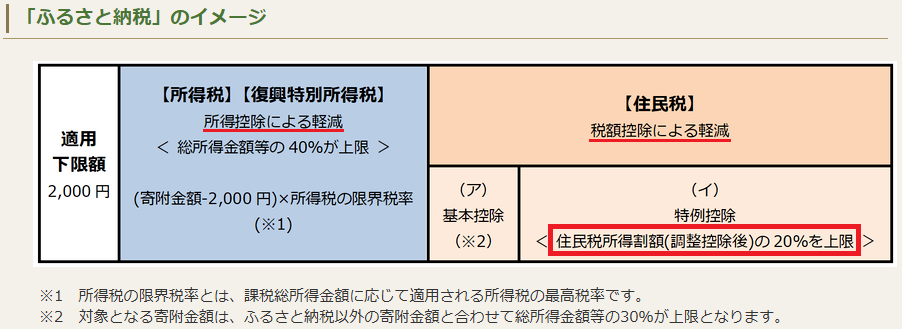

練馬区の寄附金税額控除~ふるさと納税の仕組みなど~に書かれている「ふるさと納税」のイメージ図がわかりやすかったので、引用し補足します。

ふるさと納税に使ったお金は以下の3つに分類され、それぞれ還付または減額となります。

- 所得税の所得控除

- 住民税の税額控除(基本控除)

- 住民税の税額控除(特例控除)

控除上限の算出

1, 2, 3の計算式は総務省の「税金の控除について」にも書かれています。

- (ふるさと納税額 - 2,000) * 所得税の税率

- (ふるさと納税額 - 2,000) * 住民税の税率(10%)

- (ふるさと納税額 - 2,000) * (100% - 10% - 所得税の税率)

ふるさと納税額は2000円分を引いてから、1, 2, 3の式でそれぞれ割り当てているといえます。1, 2, 3それぞれに上限が設定されていますが、ポイントは3. 住民税の税額控除(特例控除)の「住民税所得割額(調整控除後)の20%を上限」という部分です。1, 2よりも先に上限になるので、これが実質的な控除上限額の計算基準となります。

数式にすると、以下の方程式を解くことになります。

- 所得割額 * 0.2 >= (ふるさと納税額 - 2,000) * (1 - 0.1 - 所得税の税率)

- (所得割額 * 0.2) / (1 - 0.1 - 所得税の税率) >= ふるさと納税額 - 2,000

- ふるさと納税額 - 2,000 <= (所得割額 * 0.2) / (1 - 0.1 - 所得税の税率)

- ふるさと納税額 <= (所得割額 * 0.2) / (0.9 - 所得税の税率) + 2,000

右辺の「所得税の税率」は課税所得別に異なりますので、それぞれ代入して整理していった結果が以下の表です。

| 課税所得(万円) | 所得税の税率 | (0.9 - 所得税の税率) | 0.2 / (0.9 - 所得税の税率) | ふるさと納税の控除上限 |

|---|---|---|---|---|

| 195未満 | 0.05105 | 0.84895 | 0.2355851 | 所得割額 * 0.2355851 + 2,000 |

| 195以上-330未満 | 0.1021 | 0.79790 | 0.2506580 | 所得割額 * 0.2506580 + 2,000 |

| 330以上-695未満 | 0.2042 | 0.6958 | 0.2874389 | 所得割額 * 0.2874389 + 2,000 |

| 695以上-900未満 | 0.23483 | 0.66517 | 0.3006750 | 所得割額 * 0.3006750 + 2,000 |

| 900以上-1,800未満 | 0.33693 | 0.56307 | 0.3551956 | 所得割額 * 0.3551956 + 2,000 |

| 1,800以上-4,000未満 | 0.4084 | 0.49160 | 0.4068348 | 所得割額 * 0.4068348 + 2,000 |

| 4,000以上 | 0.45945 | 0.44055 | 0.4539780 | 所得割額 * 0.4539780 + 2,000 |

「所得税の税率」は復興特別所得税の2.1%分が含まれている点に留意してください。例えば195万円未満では所得税の税率が5%ですが、復興特別所得税はその値に2.1%を掛けた金額が加わるため0.05*0.021=0.00105を加えています。

おわりに

ふるさと納税は寄付金額のおよそ30%の返礼品が貰え、控除額上限までであれば2000円の出費のみで残りの寄付金は全額戻ってきます。2025年10月からはポイント還元が禁止されその分のメリットは無くなりましたが、返礼品を生活費にあてることでその分余裕資金が増え貯蓄、投資に回すことができます。

会社員がFIREを目指すうえでは確実に活用した方が良い制度です。上限計算に必要な情報は年末までには揃っているはずですので、上限額を把握したうえでギリギリまで使ってみてはいかがでしょうか。

にほんブログ村に参加しました。記事が参考になりましたらクリックしていただけると嬉しいです。![]()