過去3回にわたり基礎となる仕組みはおさえたので、今回は自分で社会保険料、所得税、住民税を計算してみます。というのも、早見表、計算サイト、AIなどいくつか試しましたが、結果がそれぞれわずかに異なり正確な額を知るにはやはり自分で計算できた方がよい、と感じたためです。

条件設定

今回は以下の条件で計算します。

- 2025年1年間で発生する社会保険料、所得税、住民税を算出

- 東京都在住、40歳以上(=介護保険を含む)、扶養者なし

- 一般の事業に分類される(=建設、農林水産、清酒製造でない)会社で働いていて協会けんぽに加入

- 以下の3パターンの年収に対してそれぞれ計算

| No | 年収(万円) | 月収(万円) | 夏賞与(万円) | 冬賞与(万円) |

|---|---|---|---|---|

| 1 | 450 | 30 | 30 | 60 |

| 2 | 900 | 60 | 60 | 120 |

| 3 | 1350 | 90 | 90 | 120 |

必須データ

計算にあたり必要となるデータは以下です。

- 会社が加入している健康組合の保険料月額表(ここでは協会けんぽの東京の表を使用しますが、大手企業は「会社名+保険料」で検索すれば見つかります)

- 自分が住んでいる市区町村の均等割額(ここでは東京都の個人住民税の均等割の区市町村民税3000円、都民税1000円、森林環境税1000円を使用しますが、「自分の住んでいる市区町村+住民税」で検索すれば見つかります)

- 共通となる税率、保険料率、控除額など(それぞれ以前のページの値を使用)

計算結果

先に計算結果を書くと、以下の通りでした。

| 年収パターン | 社会保険料年額(割合) | 所得税年額(割合) | 住民税年額(割合) | 合計年額(割合) |

|---|---|---|---|---|

| No.1(年収450万円) | 695,250 (15.45%) | 80,800 (1.80%) | 195,900 (4.35%) | 971,950 (21.60%) |

| No.2(年収900万円) | 1,372,620 (15.25%) | 604,300 (6.71%) | 522,200 (5.80%) | 2,499,120 (27.77%) |

| No.3(年収1350万円) | 1,770,000 (13.11%) | 1,531,500 (11.34%) | 932,500 (6.91%) | 4,234,000 (31.36%) |

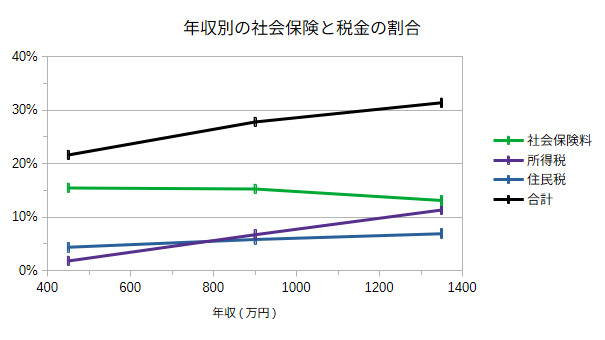

この表の社会保険料、所得税、住民税それぞれの割合からグラフを作成しました(縦軸:割合、横軸:年収)。

グラフからわかることとしては以下です。

- 年収が上がるにつれて合計の割合は上がっていく

- 社会保険料の割合は高年収になると下がっていく

- 所得税と住民税は年収に比例して上がっていくが、所得税の方が上がり方が急

以降では、社会保険料、所得税、住民税に対してそれぞれの計算過程詳細を書いています。

1. 社会保険料の計算

厚生年金保険と健康保険は少し注意が必要です。月収は一定の範囲ごとに区分けされている等級にあてはめて計算し、ボーナスは保険料率をそのまま掛ける、という点です。雇用保険は月収、賞与ともに保険料率を掛けて算出します。

年収パターンNo.1, 2, 3で計算した結果は以下の通りです(健康保険に介護保険を含めて計算しています)。

| 年収パターン | 厚生年金保険料年額 | 健康保険年額 | 雇用保険年額 | 合計年額 |

|---|---|---|---|---|

| No.1(年収450万円) | 411,750 | 258,750 | 24,750 | 695,250 |

| No.2(年収900万円) | 812,520 | 510,600 | 49,500 | 1,372,620 |

| No.3(年収1350万円) | 933,300 | 762,450 | 74,250 | 1,770,000 |

月収の保険料は等級で計算していることと、No.3では厚生年金保険料の上限に到達していることから、No.1を2倍、3倍した額とは異なることがわかります。年収パターン別の計算結果は以下の通りです。

(No.1 年収450万円)

| 厚生年金保険料 | 健康保険料 | 雇用保険料 | |

|---|---|---|---|

| 月額 | 27,450(等級19) | 17,250(等級22) | 1,650(=300,000*0.55%) |

| 夏賞与 | 27,450(=300,000*9.15%) | 17,250(=300,000*5.75%) | 1,650(=300,000*0.55%) |

| 冬賞与 | 54,900(=600,000*9.15%) | 34,500(=600,000*5.75%) | 3,300(=600,000*0.55%) |

| 合計 | 411,750 (=27,450*12+27,450+54,900) | 258,750 (=17,250*12+17,250+34,500) | 24,750 (=1,650*12+1,650+3,300) |

(No.2 年収900万円)

| 厚生年金保険料 | 健康保険料 | 雇用保険料 | |

|---|---|---|---|

| 月額 | 53,985(等級30) | 33,925(等級33) | 3,300(=600,000*0.55%) |

| 夏賞与 | 54,900(=600,000*9.15%) | 34,500(=600,000*5.75%) | 3,300(=600,000*0.55%) |

| 冬賞与 | 109,800(=1,200,000*9.15%) | 69,000(=1,200,000*5.75%) | 6,600(=1,200,000*0.55%) |

| 合計 | 812,520 (=53,985*12+54,900+109,800) | 510,600 (=33,925*12+34,500+69,000) | 49,500 (=3,300*12+3,300+6,600) |

(No.3 年収1350万円)

| 厚生年金保険料 | 健康保険料 | 雇用保険料 | |

|---|---|---|---|

| 月額 | 59,475(等級32) | 50,600(等級41) | 4,950(=900,000*0.55%) |

| 夏賞与 | 82,350(=900,000*9.15%) | 51,750(=900,000*5.75%) | 4,950(=900,000*0.55%) |

| 冬賞与 | 137,250(=1,500,000*9.15%) | 103,500(=1,800,000*5.75%) | 9,900(=1,800,000*0.55%) |

| 合計 | 933,300 (=59,475*12+82,350+137,250) | 762,450 (=50,600*12+51,750+103,500) | 74,250 (=4,950*12+4,950+9,900) |

2. 所得税の計算

所得税は以下のステップで計算します。

- 給与収入から給与所得控除を差し引いて給与所得を算出

- 給与所得から所得控除(社会保険料控除と基礎控除)を差し引いて課税所得を算出

- 課税所得に税率を掛けて所得税を算出

- 所得税に2.1%を掛けて復興特別所得税を算出

- 所得税+復興特別所得税が合計所得税額

年収パターンNo.1, 2, 3で計算した結果は以下の通りです。

| 年収パターン | 合計所得税額 |

|---|---|

| No.1(年収450万円) | 80,800 |

| No.2(年収900万円) | 604,300 |

| No.3(年収1350万円) | 1,531,500 |

以降でステップ毎の計算過程を書いています。

2.1. 給与所得

給与所得控除の表に従い給与所得額を算出します。

| 年収パターン | 給与所得控除額 | 給与所得額 |

|---|---|---|

| No.1(年収450万円) | 1,340,000 (=4,500,000*20%+440,000) | 3,160,000 (=4,500,000-1,340,000) |

| No.2(年収900万円) | 1,950,000 | 7,050,000 (=9,000,000-1,950,000) |

| No.3(年収1350万円) | 1,950,000 | 11,550,000 (=1,350,000-1,950,000) |

2.2. 課税所得

所得控除として、社会保険料控除全額と基礎控除額を差し引いて、課税所得額を算出します。

| 年収パターン | 社会保険料控除額 | 基礎控除額 | 所得控除 | 課税所得額(1000円未満切り捨て) |

|---|---|---|---|---|

| No.1(年収450万円) | 695,250 | 880,000 | 1,575,250 (=695,250+880,000) | 1,584,000 (=3,160,000-1,575,250) |

| No.2(年収900万円) | 1,372,620 | 580,000 | 1,952,620 (=1,372,620+580,000) | 5,097,000 (=7,050,000-1,952,620) |

| No.3(年収1350万円) | 1,770,000 | 580,000 | 2,350,000 (=1,770,000+580,000) | 9,200,000 (=11,550,000-2,350,000) |

国税庁の説明に従い課税所得の1000円未満は切り捨て処理しています。

2.3. 所得税

所得税率と控除額の表に従い計算し、所得税額を算出します。

| 年収パターン | 所得税額 |

|---|---|

| No.1(年収450万円) | 79,200 (=1,584,000*5%) |

| No.2(年収900万円) | 591,900 (=5,097,000*20%-427,500) |

| No.3(年収1350万円) | 1,500,000 (=9,200,000*33%-1,536,000) |

2.4. 復興特別所得税

所得税に2.1%を掛けて復興特別所得税を算出します。

| 年収パターン | 復興特別所得税額(1円未満切り捨て) |

|---|---|

| No.1(年収450万円) | 1,663 (=79,200*2.1%) |

| No.2(年収900万円) | 12,429 (=591,900*2.1%) |

| No.3(年収1350万円) | 31,500 (=1,500,000*2.1%) |

税制の説明に従い1円未満は切り捨て処理しています。

2.5. 合計所得税額

3. 所得税と4. 復興特別所得税を足して合計所得税額を算出します。

| 年収パターン | 合計所得税額(100円未満切り捨て) |

|---|---|

| No.1(年収450万円) | 80,800 (=79200+1,663) |

| No.2(年収900万円) | 604,300 (=591,900+12,431) |

| No.3(年収1350万円) | 1,531,500 (=1,500,000+31,500) |

税制の説明に従い100円未満は切り捨て処理しています。

3. 住民税の計算

住民税は以下のステップで計算します。

- 給与収入から給与所得控除を差し引いて給与所得を算出

- 給与所得から所得控除(社会保険料控除と基礎控除)を差し引いて課税所得を算出

- 課税所得に税率を掛けて所得割を算出

- 調整控除(税額控除)を差し引いて、所得割を算出

- 所得割+均等割(4000)+森林環境税(1000)が合計住民税額

年収パターンNo.1, 2, 3で計算した結果は以下の通りです。

| 年収パターン | 合計住民税額 |

|---|---|

| No.1(年収450万円) | 195,900 |

| No.2(年収900万円) | 522,200 |

| No.3(年収1350万円) | 932,500 |

以降でステップ毎の計算過程を書いています。

3.1. 給与所得

給与所得控除の表に従い給与所得額を算出します。所得税の給与所得と同一です。

| 年収パターン | 給与所得控除額 | 給与所得額 |

|---|---|---|

| No.1(年収450万円) | 1,340,000 (=4,500,000*20%+440,000) | 3,160,000 (=4,500,000-1,340,000) |

| No.2(年収900万円) | 1,950,000 | 7,050,000 (=9,000,000-1,950,000) |

| No.3(年収1350万円) | 1,950,000 | 11,550,000 (=1,350,000-1,950,000) |

3.2. 課税所得

所得控除として、社会保険料控除全額と基礎控除額を差し引いて、課税所得額を算出します。基礎控除が所得税と異なります。

| 年収パターン | 社会保険料控除額 | 基礎控除額 | 所得控除 | 課税所得額(1000円未満切り捨て) |

|---|---|---|---|---|

| No.1(年収450万円) | 695,250 | 430,000 | 1,125,250 (=695,250+430,000) | 2,034,000 (=3,160,000-1,125,250) |

| No.2(年収900万円) | 1,372,620 | 430,000 | 1,802,620 (=1,372,620+430,000) | 5,247,000 (=7,050,000-1,802,620) |

| No.3(年収1350万円) | 1,770,000 | 430,000 | 2,200,000 (=1,770,000+430,000) | 9,350,000 (=11,550,000-2,200,000) |

3.3. 所得割

課税所得額に税率10%(市区町村:6%、都道府県:4%)を掛けて所得割を算出します。

| 年収パターン | 所得割額 |

|---|---|

| No.1(年収450万円) | 203,400 (=2,034,000*10%) |

| No.2(年収900万円) | 524,700 (=5,247,000*10%) |

| No.3(年収1350万円) | 935,000 (=9,350,000*10%) |

3.4. 調整控除

調整控除を差し引きます。所得税と住民税の基礎控除額の差に対して5%を掛けた値になります。

| 年収パターン | 所得割額(調整控除後) |

|---|---|

| No.1(年収450万円) | 190,900 (=203,400-250,000*5%) |

| No.2(年収900万円) | 517,200 (=524,700-150,000*5%) |

| No.3(年収1350万円) | 927,500 (=935,000-150,000*5%) |

3.5. 合計住民税額

最後に均等割(4,000)と森林環境税(1,000)を足して合計住民税額を計算します。

| 年収パターン | 合計住民税額 |

|---|---|

| No.1(年収450万円) | 195,900 (=190,900+4000+1000) |

| No.2(年収900万円) | 522,200 (=517,200+4000+1000) |

| No.3(年収1350万円) | 932,500 (=927,500+4000+1000) |

おわりに

今回の計算では自動計算してくれるソフトやサイトを使わず、電卓で試してみましたが、計算の過程が多いため電卓を使ってもミスしやすくコンピュータに計算させるべきとあらためて感じました。一方で税制などのルールが追加されたりアップデートされると、ソフト等が対応していないと反映してくれません。

会社員と比べると、FIRE後は確定申告するかしないかも含めてある程度の裁量が出てきます。計算できるようになっておくことは、自分にとって最適な保険料、税金を知るために役立つはずです。