「会社員が納める所得税を理解する」に続き、今回は住民税についてまとめます。所得税と共通する部分もありますが、異なる部分もあります。所得税の時と同様にどの会社員でもあてはまる根幹に焦点を当ててまとめます。

住民税の考え方

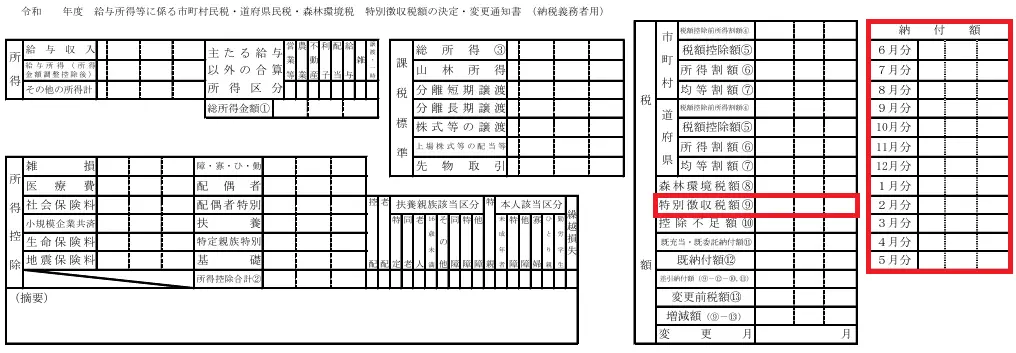

住民税も通常は給料やボーナスから天引きされます。納める金額は、6月ごろに受け取る「給与所得等に係る市区町村民税・都道府県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」に記載されています。合計額は「特別徴収税額」、毎月分は「納付額」の〇月分の欄に記載されています。

- (総務省サイトの見本から抜粋)

住民税は前年の1年間の所得に対して計算され、6月から翌年5月の期間にかけて納めます。

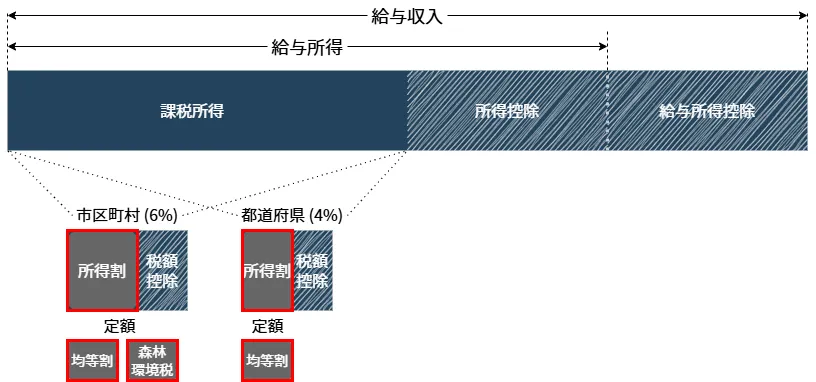

住民税額の算出は以下の図のようにあらわすことができます。

住民税は、「市区町村」と「都道府県」の2か所に、それぞれ「所得割」(所得に応じた税)と「均等割」(自治体で設定された一律の税)を納めます。筆者は「割」という漢字に違和感がありましたが、所得に割り付けて課税する方式(=所得割)と、均等に割り当てる方式(=均等)という意味合いがあるためのようです。

住民税の所得割は、所得税と同様の考え方を適用します。給与収入から経費とみなされる分を差し引いた(=所得控除)あとの課税所得の金額に対して、税率を掛けて算出します。算出結果から、税額控除分を差し引いて所得割額が決まります。

住民税の均等割は収入の有無に関わらず全納税者が納める定額の税金であり、通常の均等割額は4,000円(=市区町村3,000、都道府県1000)です。加えて2024年からは「森林環境税」が徴収されます。全国一律1,000円で国税の扱いとして住民税に含まれます。

以降では所得割のポイントとなる点をそれぞれ補足します。

住民税の給与所得控除

住民税の計算でも、はじめに給与収入から給与所得控除を差し引きます。所得税に適用される給与所得控除と同じです。

| 給与収入(万円) | 給与所得控除額(万円) |

|---|---|

| 190以下 | 65 |

| 190超-360以下 | 給与収入*0.3+8 |

| 360超-660以下 | 給与収入*0.2+44 |

| 660超-850以下 | 給与収入*0.1+110 |

| 850超 | 195 |

給与収入から給与所得控除額を引いた値が「給与所得額」です。

住民税の所得控除

住民税でも「生命保険料控除」や「配偶者控除」の要件に合えば適用できますが、ここでは誰でも適用できる「社会保険料控除」と「基礎控除」のみ触れます。

まず、社会保険料は所得税と同様に納付額は全額差し引くことができます。

基礎控除は所得税と住民税で控除額が異なります。以下で補足します。

住民税の基礎控除

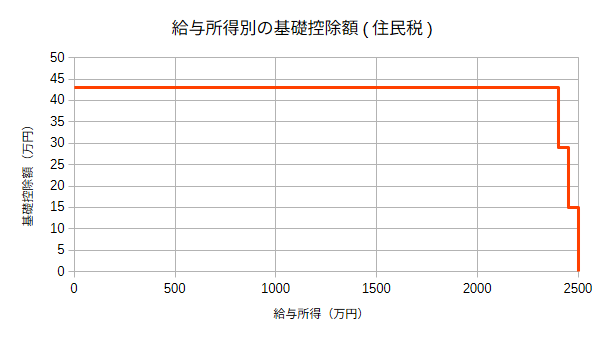

住民税の基礎控除は以下の通りです(参考: 東京都中央区 基礎控除、所得控除の種類と控除額より)。

| 給与所得(万円) | 基礎控除額(万円) |

|---|---|

| 2400以下 | 43 |

| 2400超-2450以下 | 29 |

| 2450超-2500以下 | 15 |

| 2500超 | 0 |

所得税と住民税でなぜ基礎控除額が異なるか、検索してもピンポイントで説明しているところは見つけられませんでしたが、AIによると以下の理由だそうです。

住民税は地方自治体(都道府県や市区町村)の税金(地方税)で、地域住民が一定の行政サービスを共同で負担し合うという性質が強く、所得税に比べて控除額が一律または低めに設定されています。

所得税と同じく、給与所得額から所得控除額を引いた値が「課税所得額」で、住民税の計算対象になります。

住民税の計算

所得税では課税所得の額に応じて税率が異なる仕組みでしたが、住民税では課税所得の大小に関係なく、以下の一律の税率が適用されます。

- 市区町村:6%

- 都道府県:4%

算出された税額から、税額控除の要件に当てはまるものは一定額を差し引くことができますが、このうち調整控除は前述の基礎控除と関連し、誰にでもあてはまるので補足します。

住民税の調整控除

基礎控除額は所得税と住民税で異なりましたが、他にも配偶者控除や扶養控除などの人的控除に分類される控除も所得税と住民税で異なり、全体的に住民税の控除額が低く設定されています。その分の負担が増えないように算出後の税額から直接差し引く仕組みが調整控除です(所得税と住民税で控除は統一して、救済措置をとる方がシンプルだと個人的には思うのですが...)。

調整控除は以下のように算出します。ここでは基礎控除も人的控除に含めています。

- 課税所得が200万円以下の場合、以下どちらかの低い方の5%

- 所得税と住民税の人的控除額の差

- 課税所得額

- 課税所得が200万円超2500万円以下の場合、以下の通り計算する

- A=B-C

※ Bは所得税と住民税の人的控除額の差

※ Cは課税所得-200万円

※ Aが5万円未満の場合、5万円になる(※ここは2026年の計算で変更になると思われるため追加で補足) - 調整控除額=A*5%

- A=B-C

所得税の基礎控除は税改正で全体的に上がり、住民税の基礎控除は据え置きの予定であるため、差分の5%は調整控除で戻ってくるはずです。

例えばこれまで年収2400万円以下だと所得税の基礎控除48万円、住民税の基礎控除43万円で、差分は5万円でした。ただし税制改正により、2026, 2027年に年収336超-489以下であれば所得税の基礎控除は68万円となります。住民税の基礎控除は43万円のままですので差分は25万円になります。調整控除は25万円の5%に相当する1.25万円となり、税額から控除されるはずです。

ここで計算した金額は所得割の部分でしたが、均等割と森林環境税を合計した額が住民税であり、特別徴収税額の決定・変更通知書の「特別徴収税額」欄の数字に相当します。12分割して端数を100円単位で丸めた結果が毎月の納付額です。

おわりに

住民税の基礎となる部分についてまとめました。所得税と同様に所得控除、税額控除には様々な種類がありますがまだ自分も理解しきれておらず割愛しています。控除の内、ふるさと納税については会社員がFI(経済的自立)を考える上では活用した方が良いので、今後取り上げる予定です。

また、冒頭にも書きましたが、住民税は前年の1年間の所得に対して計算され、6月から翌年5月の期間に納めます。これが所得税と異なる点であり、会社の退職後にも納める分が発生します。退職を控えている自分にも関わる内容ですので、今後この点についても取り上げる予定です。