「会社員のお金の出入りを理解する」記事を書いてから、社会保険や税金のことが十分理解できていなかったことに気づき、自分のさらなる理解も兼ねて、記事毎にまとめています。前回の「会社員が納める社会保険料を理解する」に続き、今回は所得税についてです。

枝葉まで網羅的に扱うと長くなり逆に消化不良になるため、筆者を含む一般的な会社員に関わるであろう箇所に焦点を当ててまとめます。

所得税の考え方

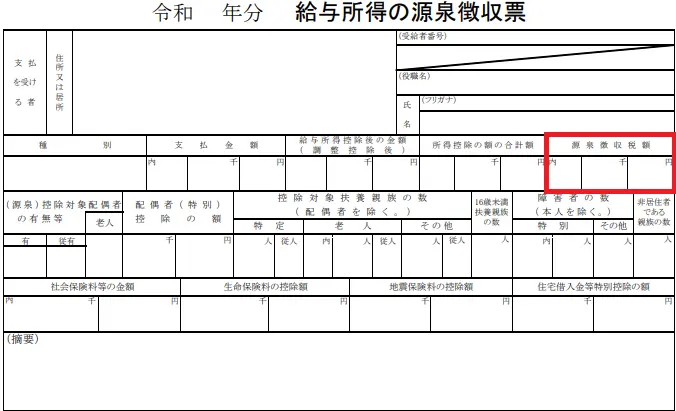

前年に支払った所得税は、年初に会社から受け取る源泉徴収票内の「源泉徴収税額」に記載されています。

- (国税庁サイトの見本から抜粋)

年末調整をしていれば「源泉徴収税額欄」の左の「給与所得控除後の金額」や「所得控除の額の合計額」に金額が記載されますが、年末調整をしていない場合はどちらも0か空欄になっているはずです。その場合は確定申告をして追徴か還付を受けます。

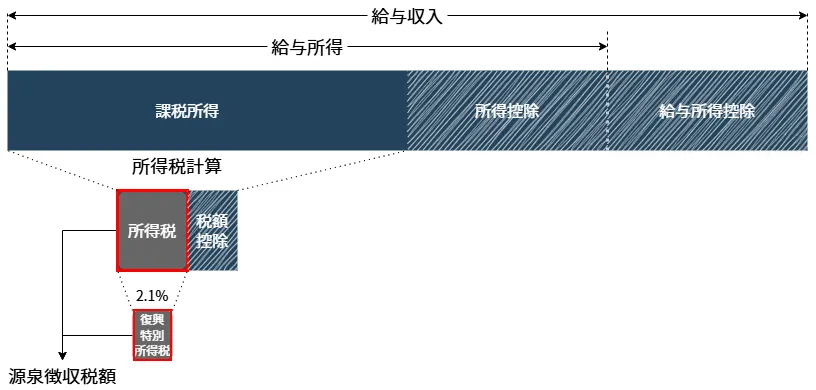

所得税額の算出は以下の図のようにあらわすことができます。

給与収入から経費とみなされる分を差し引いてから(=所得控除)、所得税の計算式をあてはめて所得税額を算出します。ここで外国株の配当や住宅ローンなどがあれば、所得税額から一定額を差し引くことができます(=税額控除)。

この結果が最終的に納める所得税です。ポイントとなる点をそれぞれ補足します。

給与所得控除

筆者は控除(こうじょ)という単語が長い間馴染めないままだったため、税金まわりがしっかり理解できていなかったように思います。いくつか意味を調べたところ「ある対象から一定額を差し引くこと」がしっくりくるようになりました。上の図のように、斜線が入った部分が元の対象から差し引かれるのが控除、とイメージするとよいと思います。

所得税計算にあたり、はじめに給与収入の額に応じて一定額を差し引きます。これが給与所得控除で、会社員にとっての必要経費とみなされている部分です。国税庁のサイトにも説明がありますが、給与収入毎の給与所得控除額をあらわす表およびグラフを以下に示します。

| 給与収入(万円) | 給与所得控除額(万円) |

|---|---|

| 190以下 | 65 |

| 190超-360以下 | 給与収入*0.3+8 |

| 360超-660以下 | 給与収入*0.2+44 |

| 660超-850以下 | 給与収入*0.1+110 |

| 850超 | 195 |

税制改正があり、2025年からは最低額が55万円から65万円に引き上げられています。

(2026-05-24更新)税制改正により2026・2027年の給与所得控除額は以下に変更されています(参考)。

| 給与収入(万円) | 給与所得控除額(万円) |

|---|---|

| 220以下 | 74 |

| 220超-360以下 | 給与収入*0.3+8 |

| 360超-660以下 | 給与収入*0.2+44 |

| 660超-850以下 | 給与収入*0.1+110 |

| 850超 | 195 |

給与収入から給与所得控除額を引いた値が「給与所得額」です。

所得控除

国税庁のサイトに記載されている所得控除の要件に当てはまる場合は、給与所得からさらに差し引くことができます。例えばiDeCoで積み立てていれば「小規模企業共済等掛金控除」、保険契約をしていれば「生命保険料控除」、「地震保険料控除」などが適用できますが、ここでは誰でも適用できる「社会保険料控除」と「基礎控除」のみ触れます。

社会保険料については前回書きましたが、この納付額は全額差し引くことができます。

基礎控除については以下で補足します。

基礎控除

基礎控除は納税者全員に適用され、給与所得額に応じて一定額を差し引くことができます。給与所得別の基礎控除額をあらわす表およびグラフを以下に示します。

(2026-05-24更新)税制改正により2026・2027年の給与所得控除額の変更されています。表も更新しました(参考)。

| 給与所得(万円) | 基礎控除額(万円) | |

|---|---|---|

| 2026・2027年 | 2028年以後 | |

| 132以下 | 104 | 99 |

| 132超-336以下 | 62 | |

| 336超-489以下 | ||

| 489超-655以下 | 67 | |

| 655超-2350以下 | 62 | |

| 2350超-2400以下 | 48 | |

| 2400超-2450以下 | 32 | |

| 2450超-2500以下 | 16 | |

| 2500超 | 0 | |

税制改正があり2025年からは引き上げられていますが、2025年と2026年は経過措置のような扱いで細かい刻みになっています。

給与所得額から所得控除額を引いた値が「課税所得額」です。

所得税計算

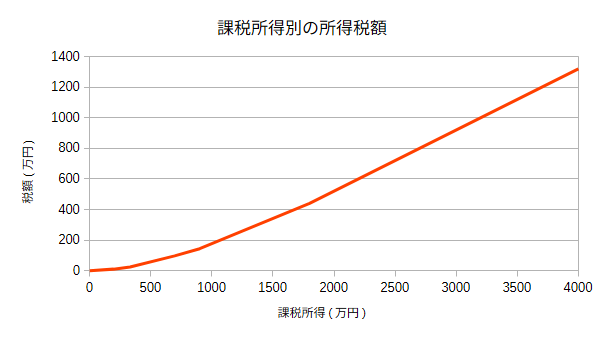

課税所得額に対して所定の計算(国税庁)をして所得税を計算します。この計算では所得額ごとに税率が増えていくように設定されていて、段階的に高い税率が適用されるように控除額分の差し引きで調整されています。課税所得別の所得税をあらわす表およびグラフを以下に示します。

| 課税所得(万円) | 税率(%) | 控除額(万円) |

| 195未満 | 5 | 0 |

| 195以上-330未満 | 10 | 9.75 |

| 330以上-695未満 | 20 | 42.75 |

| 695以上-900未満 | 23 | 63.6 |

| 900以上-1800未満 | 33 | 153.6 |

| 1800以上-4000未満 | 40 | 279.6 |

| 4000以上 | 45 | 479.6 |

グラフもゆるやかな上昇になっていることがわかります(傾きは徐々に急になっていますが)。算出結果が所得税額ですが、税額控除の要件に当てはまる控除があれば、一定額を差し引くことができます。今回は触れません。

復興特別所得税

最後に、2013年から2037年まで適用される復興特別所得税を算出します。これは所得税額の2.1%に相当します。なお、2027年からこの1%が防衛費用の財源として無期限に割り当てられる予定です(残りの1.1%も2037年までに別名目になったり、もっと増税されそうな予感が...)。

納める所得税の合計は所得税+復興特別所得税であり、源泉徴収票内の「源泉徴収税額」の項目と一致します。

おわりに

所得控除、税額控除には様々な種類があり、人によっては活用できると思いますが割愛します。年収を入力して所得税を計算してくれるサイトや早見表は便利ですが、所得税の考え方と計算の流れを理解していると、余分に納めていたり自分が活用できる控除に気づけるため、理解した上で活用すべきだと思います(筆者の自戒も込めて...)。

次回は住民税についてまとめます。