FIRE生活を開始して時間ができたので資産運用の見直しをしています。これまで安全資産の運用には定期預金を使っていたのですが、個人向け国債(変動10年)も取り入れることにしました。

利用している定期預金を紹介するとともに、なぜ国債も購入することにしたか経緯を紹介します。

定期預金の利用歴

2022年ごろまで銀行の金利は低く普通預金は0.01%未満だった記憶があります。

定期預金も大差なかったのですが、SBJ銀行だけは他行よりも金利が良かったので利用していました。

その他の安全資産は普通預金に半ばほったらかし状態でした。

2023年あたりから銀行によっては普通預金や定期預金で0.1%超を目にするようになったので、さすがにこのままにしておくのはもったいないと思うようになり、条件の良いところを探し利用するようになりました。

以下は、2024年以降に私が利用した(している)定期預金です。

| 期間 | 銀行/期間 | 年利(%) | 補足 |

|---|---|---|---|

| 2024/06 ~ 2025/06 | イオン/1年 | 0.36 | |

| 2024/10 ~ 2025/04 | SBI新生/3ヶ月 | 1.2 | 新規口座開設限定 |

| 2024/10 ~ 2026/01 | SBJ/15ヶ月 | 0.615 | |

| 2025/01 ~ 2025/04 | 楽天/3ヶ月 | 0.8 | |

| 2025/01 ~ 2026/01 | 住信SBI/1年 | 0.8 | 0.4%は現金キャッシュバック |

| 2025/01 ~ 2026/01 | SBJ/1年 | 1.0 | |

| 2025/02 ~ 2026/02 | SBI新生/1年 | 0.8 | |

| 2025/02 ~ 2027/02 | SBJ/2年 | 1.3 | 追加利率適用 |

| 2025/04 ~ 2026/04 | SBJ/1年 | 1.1 | 追加利率適用 |

| 2025/05 ~ 2026/05 | UI/1年 | 1.05 | |

| 2025/12 ~ 2026/03 | SBI新生/約3ヶ月 | 5.0 | SBIハイパー預金 金利最大10倍キャンペーン 上限100万円 |

| 2025/12 ~ 2026/06 | みずほ/6ヶ月 | 2.4 | 安心・お得で選ぶならみずほ!定期預金キャンペーン 利率はポイントを円換算して算出 |

| 2025/12 ~ 2026/12 | SBJ/1年 | 1.25 | 上限100万円 |

| 2026/01 ~ 2026/07 | 住信SBI/6ヶ月 | 1.1 | 円定期預金 特別金利キャンペーン |

| 2026/01 ~ 2027/01 | SBJ/1年 | 1.2 | 春よ来い!円定期預金キャンペーン 2026 |

期間が長くなると機会損失につながる可能性が高くなると考え、基本は1年もの前後で探しています。

2025年のはじめに年利1%台の銀行が出てきて現在も微増傾向にはありますが、円安や物価上昇の勢いからするともう少し利率が良くなってもいいのでは...と最近は感じています。

一方で個人向け国債(変動10年)の金利1.39%という情報を目にしたことと、FIRE達成者の方々のブログ経由で、多くの方が資産に組み込んでいることがわかりましたので、興味がわき検討することにしました。

定期預金と国債の比較

AIに定期預金と国債の比較してもらいましたが、いずれも正しい内容と判断しましたので、そのまま載せています。

| 比較項目 | 個人向け国債 (主に変動10) | 定期預金 |

|---|---|---|

| 発行・提供元 | 日本国政府 | 民間金融機関(銀行・信金など) |

| 金利の決まり方 | 半年ごとに見直し(実勢金利に連動) | 預入時に確定(固定金利が一般的) |

| 最低金利保証 | 年 0.05% | なし(0.001%などのケースも) |

| ペイオフの適用 | 対象外(国が破綻しない限り全額保証) | 対象(1,000万円まで+利息) |

| 中途換金の制限 | 発行後1年間は換金不可 | いつでも可能(ただし期限前利率適用) |

| 換金時のペナルティ | 直近2回分の利息相当額のみ | 利率が大幅に下がる(元本は減らない) |

ペイオフのところは前から気になっていたのですが、個人向け国債に限れば定期預金と差はないと考えるようになりました。

個人向け国債は固定3年、固定5年、変動10年の3種類がありますが、実勢金利は今後上がるか横ばいの方向になると考えているため、変動10年で検討することにしました。

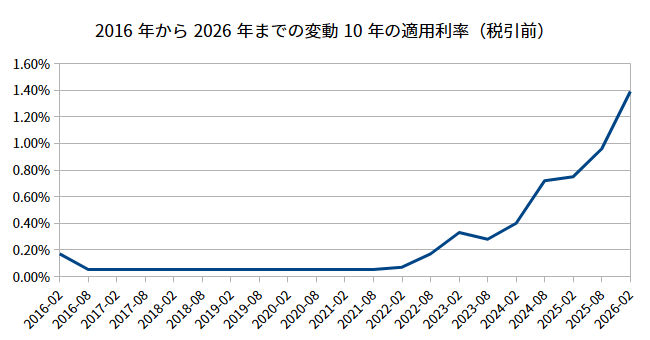

変動10年の利率推移

これまで変動10年の利率はどれくらいだったか気になったため、調べてみました。以下のURLの情報からグラフにしています。

こうしてみると、個人的には2025年の中頃までは定期預金の方が有利なように見えました。ただ、少なくとも2026年1月第190回の適用利率1.39%に関しては定期預金よりも高水準で、長期間の運用であれば取り入れて問題ないだろうと思いました。

待機資金の一部は国債に

ということで1月に満期になった定期預金分の運用に、個人向け国債も取り入れることにして第190回の変動10年を500万円分購入しました。

おそらくどの証券会社や銀行でも定期的にキャンペーンは実施しているのだと思いますが、私が使っている証券会社のうちではSMBC日興証券の条件が良かったのでここに決めました(500万円で7000円プレゼント)。

10年以内に売却すると利息分が引かれるので、基本は売却しない方針です。

また、モンチさんが紹介していたラダー戦略も参考に、半年~1年単位で見直しつつ定期預金、国債、社債を併用して安全資産を運用していこうかなと思っています。

2月募集3月16日発行の第191回募集が始まりましたが、利率は1.48%ですね。まだしばらくは上がっていくでしょうか。

![]()

参考になりましたらクリックしていただけると嬉しいです。