会社を退職するとこれまで天引きされていた税金や保険料を自分で支払うことになります。本記事は「FIRE生活で国民健康保険をどれくらい支払うことになるのか」を把握することを目的として、前提情報を含めて早見表にまとめました。

(2026-04-02更新:令和8年度の内容に反映しました)

はじめに

保険料に金融所得を反映させる法制化の動きが進んでいます。

まずは75歳以上の後期高齢者医療制度が対象ですが、以下の資料(スライド 7)で予定されているスケジュールによれば、法案成立・公布後、システム改修等に2~3年がかかる見込みで、その後に実施される見込みです。

後期高齢者医療制度のあとは国民健康保険(以降、国保と省略)も対象になるだろうと言われていますが、そうなると自分も含めFIREした人に関係してきます。

早ければ5年後くらいからの可能性があり動向は追いかけるべきですが、逆に言うと少なくともあと5年は今の制度が続きます。

退職後は任意継続制度で最長2年間は会社で加入していた健康保険に加入できますが、以降は国保に切り替えなければなりません。

国保については、退職前のタイミングで任意継続と国保どちらにすべきかを検討する際に以前記事にしました。

今回は国保に切り替えてFIRE生活に移行した後、保険料が不要な負担とならないためにどうすべきかを検討するために掘り下げます。

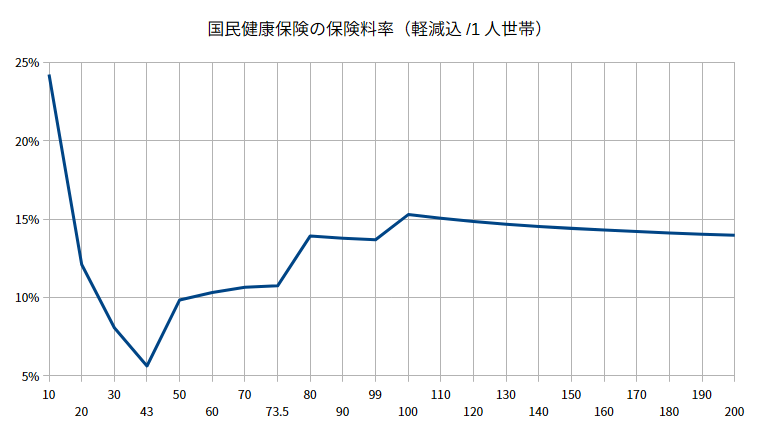

FIRE生活者向け国保保険料の早見表

国保の保険料は軽減措置がありますが、自治体の試算ページなどでは軽減部分に対応していないため所得10万円から200万円までの範囲で早見表を作りました。

国保は世帯単位で考えますが、2人以上の世帯も考慮すると複雑になるためまずは1人世帯を対象にします。

また、表は令和8(2026)年度で、東京都の主要区における40~64歳の場合をベースにしています。市区町村によっては所得割の料率や均等割の固定額に差がある可能性があります。

| 所得金額 | 年間保険料 | 保険料率 | 軽減判定 |

| 100,000 | 25,462 | 25.46% | 7割減額 |

| 200,000 | 25,462 | 12.73% | |

| 300,000 | 25,462 | 8.49% | |

| 430,000 | 25,462 | 5.92% | |

| 500,000 | 51,544 | 10.31% | 5割減額 |

| 600,000 | 64,554 | 10.76% | |

| 700,000 | 77,564 | 11.08% | |

| 740,000 | 82,768 | 11.18% | |

| 800,000 | 116,035 | 14.50% | 2割減額 |

| 900,000 | 129,045 | 14.34% | |

| 1,000,000 | 142,055 | 14.21% | |

| 1,100,000 | 172,040 | 15.64% | 減額なし |

| 1,200,000 | 185,050 | 15.42% | |

| 1,300,000 | 198,060 | 15.24% | |

| 1,400,000 | 211,070 | 15.08% | |

| 1,500,000 | 224,080 | 14.94% | |

| 1,600,000 | 237,090 | 14.82% | |

| 1,700,000 | 250,100 | 14.71% | |

| 1,800,000 | 263,110 | 14.62% | |

| 1,900,000 | 276,120 | 14.53% | |

| 2,000,000 | 289,130 | 14.46% |

目安とすべき所得ライン

保険料率と所得の推移から考えると、所得は43万円を超えないように、かつ43万円に近づけるのが理想です。

43万円を超える場合、軽減判定ラインの上限に近づけるのが理想的です。5割減が維持される74万円に近づける、そのラインを超える場合は2割減が維持される100万円に近づける、のが望ましいと言えます。

一番避けたいのは軽減判定ラインを少し超えたパターンです。例えば所得が110万円だった場合、100万円から10万円の増加に対して保険料は3万円増えてしまいます。

100万円を超えると軽減措置は無くなります。所得の増加に応じて所得割の一定料率で増加し、均等割の固定額分は薄まっていくため、全体の割合は緩やかに所得割の料率に近づいていきます。

ただし、所得税や住民税も考慮すると所得増により税金の負担も増加していきますので、原則は軽減判定のラインぎりぎりに抑えることが望ましいと考えます。

例外は社会保険料が大きくなる退職の翌年です。前年ベースで計算される保険料は退職後に負担となりますが、これが社会保険料控除に使えます。そのため、所得が100万円を超えてくるのであれば、所得税や住民税の課税が発生するまで増やす分には問題ありません。

上記の数値は東京都23区で設定されている値をベースにしていますのでご注意ください。軽減判定ライン(所得の要件)は全国で同一ですが、年間保険料はお住まいの市区町村の料率と固定額によって変わってきます。

以降では本説明と計算の土台となる基礎情報について補足説明します。

国保の前提

2018年4月から、国保の財政運営は市町村から都道府県単位に変更されていて、保険料の水準は都道府県単位で統一する方向で調整が進んでいます。

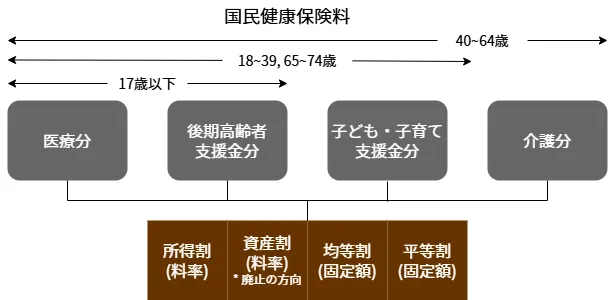

以前の記事内の図を再掲しますが、国保の保険料は「医療分」「後期高齢者支援分」「介護分」「子ども・子育て支援金」の4つの区分にわかれています。

区分ごとの金額は「所得割」「資産割」「均等割」「平等割」の合計で計算されます。資産割は廃止の方向で進んでいます。また、市町村によっては平等割は採用していません。

先の表では、東京都23区の情報を前提とし、所得割と均等割の2方式で以下の数字を前提としています。

- 所得割は13.01%(内訳:医療分7.51%、後期高齢者支援分2.80%、子ども・子育て支援分0.27、介護分2.43%)

- 均等割は年額84,873円(内訳:医療分47,600円、後期高齢者支援分17,600円、子ども・子育て支援分1873円、介護分17,800円)

住んでいる市区町村によって方式、料率、固定額は異なります。

保険料の軽減制度

厚生労働省のページに書かれていますが、所得に応じて保険料の均等割部分が減額される制度があります。

厚生労働省のページ内の減額割合の表は令和5年度ベースになっていますが、令和8年の所得要件と減額後の均等割額は以下の通りです(FIREによって給与収入がない前提で、東京都主要区の固定額の場合)。

(参考:令和8年度 税制改正の概要(厚生労働省関係)スライド16)

- 43万円以下:25,462(7割減)

- 74万円(43+31)以下:42,437(5割減)

- 100万円(43+57)以下:67,898(2割減)

所得割は控除を差し引いてから計算されますが、給与所得がなければ基礎控除の43万円のみが基本となります。したがって収入が43万円以上になると所得割も発生する前提で考えます。

上記の早見表やグラフは所得割も含まれていますが、43万円を超えると均等割が7割減から5割減に変更されて、さらに所得割も発生します。そのため均等割が5割減の範囲(43万円超~74万円以下)では、所得割の影響で収入が増えると保険料率が上がっていきます。

FIRE生活者は年間の所得をある程度調整できますので(例えば配当金を含む源泉徴収ありの特定口座を申告するかしないかなど)、早見表で保険料率が過剰に上がるラインを避けるための参考になるのではと思います。

次回は2人世帯の場合にどうなるかをまとめます。

参考になりましたらクリックしていただけると嬉しいです。

![]()