以前書いた「退職後の税金と保険の納付期間を把握する」では早期退職後の税金・保険の納付スケジュールを確認しましたが、私の場合は今年合計で200万円以上、来年合計で100万円以上の支払いがある見込みです。

この支払いで何らかの割引やポイント還元ができないか調べていたのですが、いくつか候補が出てきました。サービス提供側がルールを改定すると使えなくなってしまう可能性があるため、複数の方法を確保しようと考えていますが、今回はV NEOBANKデビットとau PAYを使った方法を紹介します。

注意点として、2026年1月時点で私自身がこの方法でまだ納付していません。

→(2026年2月1日更新)問題なく税金納付に使えました。

今後、税金の支払いに使えなくなる可能性は踏まえておく必要があります。

納付対象

税金や保険料はどこに納めるかによって違いが出てきますので以下のとおり分けておきます。

- 国税:国民年金、所得税、相続税、贈与税など

- 地方税:国民健康保険、住民税、固定資産税、自動車税など

保険料と税金は厳密には意味合いが異なりますが、保険料も必ず納めなければいけないため税金の枠に含めて国税、地方税に分類しています。

私の場合は今後、国民年金(国税)、国民健康保険(地方税)、住民税(地方税)の支払いがあります。

納付方法

国税・地方税で納付方法は似ていますが、大きなポイントは以下の3つです。

- 国税・地方税ともにスマートフォンの電子マネー決済アプリで納付できる

- 地方税はクレジットカードで支払うと手数料がかかる(1%弱程度)

- 国民年金保険料のクレジットカード払いは手数料がかからない

したがって1.の電子マネー決済アプリで納付する際に、ポイントが付与される方法があれば一番使いやすいです。国民年金保険に関しては、クレジットカードでの支払いでポイント付与の対象になっていれば還元が得られます。

決済アプリ

過去には決済アプリで税金を支払った際にもポイント付与されていたようですが、現在は軒並み付与の対象外になっています。ただ、現在でも電子マネーにチャージする際のポイント付与は有効で、税金の支払いにも使える組み合わせがありそうでした。

その1つがV NEOBANKデビットカードでau PAYにチャージして支払う、です。

V NEOBANKデビット

V NEOBANKデビットを使えば年会費無料で利用額の1.5%のVポイントが付与されます。その他にも一定の条件を満たすことによりポイントが付与されます。詳しくはリンク先を確認してみてください。少なくとも以下の2つは狙いやすいと思います。

- 1万円以上の振込1回につき20Vポイント付与(月間25回まで)

- 預金残高10万円以上で毎月50Vポイント付与

1.は見方によっては0.2%分のポイント付与と捉えることができますが、そうなると還元率は1.5+0.2=1.7%の還元率とみなせます。

クレジットカードのブランドはMasterCardのみです。MasterCardに対応した決済ができますが、今回の目的であるau PAYにチャージができます。デビットカードのため、決済時に即時払いになる点がクレジットカードと異なります。審査が不要でFIRE生活者も心配する必要はありません。

V NEOBANKデビット手続きからau PAYにチャージするまでの流れ

情報収集後、たとえ税金の支払いに使えなくなっても最大1.7%の還元が得られるのは大きいと考え、2025年末に申し込みました。口座開設からau PAYにチャージした流れを簡単に書いておきます。

1. 住信SBIネット銀行 Vポイント支店で口座開設

V NEOBANKデビットを使うには住信SBIネット銀行のVポイント支店で口座を開設する必要があります。

何かキャンペーン実施中であったり紹介特典があればさらにお得ですが、2025年4月以降は特に実施がなさそうで、公式サイトから申し込みました。

PCでは手続きできず、スマートフォンでV NEOBANKアプリを入手して登録を進めます。手続きの過程でデビットカードは発行され、また、Vポイントを使っていて会員であれば、途中でV会員番号を入力することにより既存のVポイントを連携することができます。

私はその日のうちに使えるようになりました。

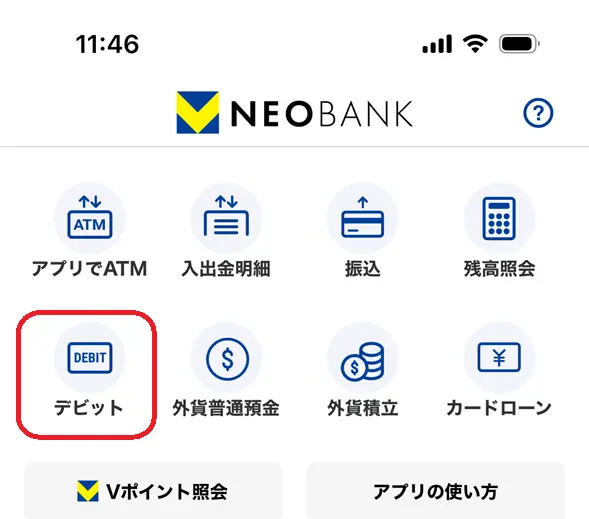

2. 口座番号とデビットカード情報の確認

口座開設完了後、V NEOBANKアプリを開いて支店と口座番号を確認します。また、デビットのメニューをタップするとデビット管理の画面に進み、カード画像をタップするとカード番号などのデビットカード情報を確認することができます。

デビット管理の画面では限度額設定もできますが、初期設定は少し低いと感じたので私は上限を少し高めに変更しました。au PAYのチャージにしか使わないのであれば、au PAY側の上限が月5万円のため、それに合わせても良いと思います。

3. 別口座からの振り込み

確認した口座情報宛に必要な額を振り込みます。

先ほど紹介した通り、1万円以上の振込1回で20Vポイントもらえますので、1万円ずつにわけて振り込むのが良さそうです。もちろん振込手数料が発生してしまうと損になりますので、無料枠の利用が前提です。

ちなみに私は初めて振り込んだ際に、うっかりしていて10万円単位で入金してしまいました...そこそこ振込手数料無料の口座をもっていたのに残念です。次回は気を付けたいと思います。

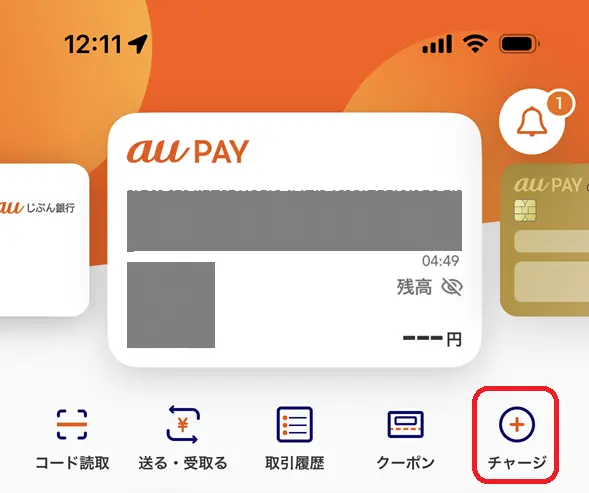

4. au PAYにカード情報登録

次にau PAYアプリでの作業です。使っていない方はスマートフォンにインストールする必要があります。

au PAYアプリを起動後、チャージをタップします。

すべてのチャージ方法 > クレジットカード > クレジットカードを追加する、と進んでV NEOBANKデビットのカード情報を入力します。

5. au PAYにチャージ

チャージの画面で登録したクレジットカードが選択されていることを確認し、チャージ額を指定してチャージします。

以上でau PAY残高で支払う準備ができました。

注意事項

au PAYにクレジットカードでチャージした場合はau PAYマネーライトという区分になります。

こちらの説明で、少なくともau/UQ mobileの通信料金支払いはau PAYマネーライトではできない旨書かれているため、今後税金の支払いに使えない可能性があります。PayPayも同様にクレジットカードでチャージした場合はPayPayマネーライトという区分になりますが、すでに請求書支払いには使えなくなっています。

現時点ではクレジットカードでau PAYにチャージした場合でも問題なく税金支払いに使える旨が以下の「とまとかん」さんのブログで紹介されています。ページは随時更新されていて、最新の情報を確認する際にとても助かります。

記事ではau PAYへのチャージ過程でJAL Payを経由することにより0.1%上乗せされている方法が紹介されていますが、V NEOBANKはJAL Payへのチャージが制限されている(私は試しませんでしたが、検索するとチャージできなくなったという情報がかなり出てきます)ため、au PAYに直接チャージすることになります。ブログ記事で紹介されている還元率1.5%のクレジットカードは年会費がかかるので、私はV NEOBANKを選択しました。

また、au PAYのチャージには上限があり、V NEOBANKのようにau PAYカード以外のクレジットカードは月5万円までです。

税金支払いに使える場合、この上限を踏まえてチャージしておく必要があります。残高上限は100万円なのでこの点は気にする必要はなさそうです。

V NEOBANKデビットの使い方

今回はV NEOBANKからau PAYにチャージして税金支払いすることを踏まえた記事になりましたが、V NEOBANKデビット自体は最大1.7%の還元率として利用できるので税金以外の支払いにも十分お得に使えます。ただし物理的なカードは発行されないのでApple PayやGoogle Payのスマホ決済前提で使う必要があります。

このあたりのことを調べ始めてから、いわゆる高還元ルートの決済を扱った記事はたくさん見つかりましたが、自分にとって最適な方法を見つけるのは時間がかかりました。

会社員で国税と地方税を自分で納める機会は少ないですが、FIRE直後は少なくとも住民税のまとまった支払いがあります。現在、まとまった金額の国税、地方税を納めている方は検討してみてはいかがでしょうか。

次回はau PAY以外の方法を紹介します。

記事が参考になりましたらクリックしていただけると嬉しいです。![]()