以前に金への投資の選択肢として、純金積立サービス・金連動ETF・投信を取り上げて比較しました。

その時点では掘り下げていなかったコストについて今回調べました。

結果としては「長期保有になるほど純金積立がコスト上有利になる可能性が高い」という結論になりましたので紹介します。

シミュレーター

想定される条件に基づいてコストを比較するシミュレーターを作りました。

使い方

各パラメーターのスライドバーを左右に動かすだけです。

設定値に従い、運用期間中のコストの推移を純金積立と金投信でグラフにします。

グラフ中の点をマウスでフォーカスすると実質コストと評価額の数値を確認することができます。

パラメーター

設定可能なパラメーターは以下の通りです(カッコ内は初期値)。

- 毎月の積立額(30,000円)

- 金の年間上昇率(2.0%)

- 実質コスト – 純金積立(2.0%):買付手数料+スプレッドを想定

- 実質コスト – 金投信(0.20%):総経費(信託報酬+諸費用)を想定

- 積立期間(30年)

- 運用期間(30年)

いくつかの初期値について補足します。

金価格は実際には上下するものの、長期的に見ればインフレも考慮して上昇率2%は下回らないだろうと考えて採用しています。

純金積立の実質コストは、楽天証券で買付手数料1.65%とスプレッド78円/gがおよそ0.30~0.35%あたりになるため、合計で2.0%にしています。

金投信の実質コストは、「サクッと純金」の直近の総経費率0.19%を参考に0.2%としています。海外ETFのGLDMの方が総経費率0.1%と優れていますが、取引手数料や為替手数料が発生し比較が難しいため投信をベースにしました。

純金積立、金投信ともに積立額に応じたポイント付与が見込めますが、還元率は同水準のためシミュレーターでは除外しています。課税も考慮していません。

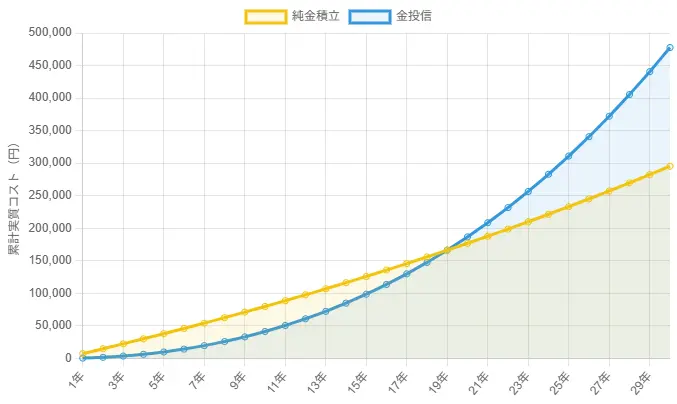

比較結果からわかること

初期値では運用を開始して18年までは金投信の方がコスト上有利ですが、19年目で逆転して以降は純金積立の方が低コストになっていることがわかります。

純金積立は購入にかかるコストが大きい一方で、積立をやめて運用(保管)のみとなった際に追加のコストがかかりません。

一方、金投信は運用初期ではコストが小さく済みますが、時間がたって評価額が大きくなるほどコストが増えていき、積立をやめても運用している限りコストがかかります。

この結果から、早い段階で取り崩しを見越しているのであれば金投信も選択肢となりますが、長期保有前提であれば純金積立がコスト上有利になるといえます。

パラメータを変えるとどの段階で逆転するかも変わってきます。

例えば金投信の実質コストを0.2 → 0.15%に変更すると逆転は25年目になります。

他にも積立期間を短くすると逆転までの期間が縮まることなどがわかります。ご自身でぜひ試してみてください。

以降では、これらのコストや評価額をシミュレーターでどのように試算しているかを説明します。

計算例

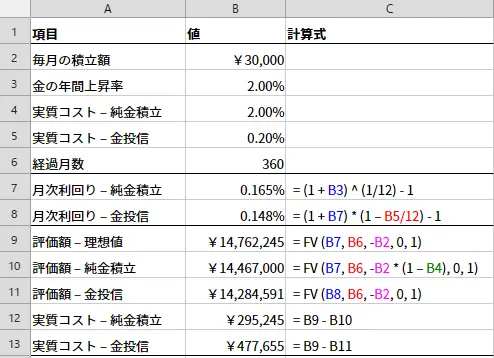

手作業ベースの計算例を示しています。表計算ソフトを使って以下のようにセルを用意、設定します。

2~6行目はパラメータです。

7、8行目は年間上昇率を複利とみなして月利で計算しています。8行目の金投信は実質コスト分を引くために7行目の数値に対して「* (1 – B5/12) - 1」の計算が追加されています。利回りで増加した分を含む評価額から、実質コスト分を引いています。

その結果、金投信の理論上の月次利回りは0.148%となり、純金積立の場合の0.165%に比べて0.017%の差が出ます。

9~11行目ではFV関数を用いて、「利回り」「期間」「積立額」から評価額を算出します。

9行目はコストが一切かからない理想の評価額です。

10行目の純金積立は「積立額」から手数料分を引く計算を追加、11行目の金投信は「利回り」を8行目で計算した値(0.148%)に置き換えています。

理想の評価額と、純金積立、金投信それぞれの評価額の差を実質コストと考えることができ、12行目、13行目で計算しています。

経過月数が360(=30年)で、純金積立のコストは29.5万円、金投信のコストは47.8万円となり約18万円の差があることがわかります。

シミュレーターでは1年ごとにこの計算をして、折れ線グラフを描いています。

おわりに

気になっていた純金積立と金投信でのコスト比較をしてみました。

今回の内容は複数のAIを使って確認していて、最終的なアウトプットは正確だと考えていますが私自身見落としや誤った理解をしているかもしれません。

おかしな点がありましたらコンタクトやX/Twitterでご連絡いただけると助かります。

少なくとも純金積立と金投信のコスト比較は単純にはできず、手数料や信託報酬に記載されている数字だけで判断するのは適切ではない、ということがあらためて理解できました。

今回の計算結果から、私の場合は長期保有前提ではあるものの今後積立を停止する選択肢もあるため、このまま純金積立のみを使っていればよいと思えるようになりました。

![]()

参考になりましたらクリックしていただけると嬉しいです。