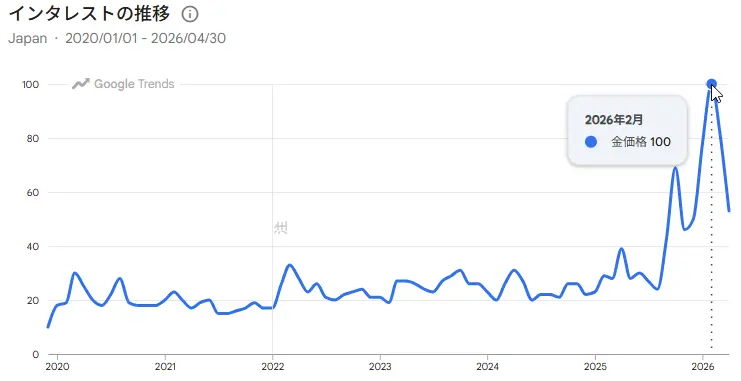

最近は少し落ち着いた感がありますが、2025年後半から2026年2月にかけて金(ゴールド)の価格が大きく上昇しました。

投資対象として気になっている方は多いのではないでしょうか。

検索トレンドを見ても2026年2月と2025年10月に特に注目を集めていたことがわかります。

私は2020年1月から楽天証券で純金積立をはじめていて、当初はリスク分散の1つとして長期で入金しておこうくらいの考えでした。運よく資産の増加に貢献してくれています(この先下落のリスクがありどうなるかわかりませんが...)。

現在は資産ポートフォリオ上もそれなりの割合を占めるようになりましたが、これまでと同様に積立を続けるべきか、売却も視野に入れた方がよいか、など検討しています。

今回は、純金積立を実践している立場として、私なりに長所と短所をまとめました。

投資対象にすべきか悩んでいる人の参考情報になればと思います。

2020年に開始 - 積立期間6年の実績

積立は2020年1月に月2万円でスタートしました。当時は自分の投資対象・資産運用が日本株ばかりで円に依存しすぎているのは良くないのでは、と考えたことがきっかけでした。

同時期に暗号資産(BTC/ETH)も定期購入を始めています。

ある程度期間がたってから積立額は変更したり銀・プラチナも含めたりするようになったのですが、現在までの約6年4か月の実績は以下の通りです。

2026/5/9時点で金・銀・プラチナの合計で261.5万円分購入、評価額は640.6万円となり、約380万円のプラスです。

銀・プラチナはさらなるリスク分散に良いかと思い、2023年から買うようになりそれぞれ金の10%程度を目安に積み立てています。

各年の年末時点の積立累計額と評価額は以下の通りでした。

| 年 | 積立累計額 | 評価額 |

|---|---|---|

| 2020 | 240,000 | 240,804 |

| 2021 | 510,000 | 532,735 |

| 2022 | 870,000 | 977,705 |

| 2023 | 1,270,000 | 1,598,671 |

| 2024 | 1,850,000 | 2,878,560 |

| 2025 | 2,450,000 | 5,814,175 |

2020年は1年間積み立てた結果全く増えていないことがわかります。2021年も微増に終わっていますが、以降は年ごとに大きくプラスになっていきました。

純金積立の長所と短所

金という資産で考えた場合の特徴はいろいろとあり、他所のWebサイト解説やAIの回答で妥当な情報が得られると思います。

ここでは「純金積立」にフォーカスして、私自身が感じている長所と短所をそれぞれ2点挙げます。

長所①:少額からドル・コスト平均法(定額積立)で実施できる

私が使っている楽天証券では、月1,000円以上で積立額を設定することができます。設定した金額を月の営業日数で割り、1日あたりの購入額が決まって毎営業日に均等買付を行います。

現物で買う場合、少量では手数料が割高になってしまい、まとまった量では高値で購入してしまうリスクがありますが、積立購入しておけばドル・コスト平均法の購入になり短期的な価格変動の影響は受けにくくなります。

積立は自分のペースで無理のない範囲で進めることができ、長期的な投資に適していると感じています。

長所②:売却益は譲渡所得で課税計算できる

積立をはじめた当初は知らずFIREを意識してから知ったのですが、純金積立の売却益は「譲渡所得」として「総合課税」の対象となります。

50万円の特別控除があるため、売却益(=売却額 - (平均取得額 + 手数料) )が年間で50万円を越えなければ課税はありません。50万円を超える場合でも5年以上保有していれば長期譲渡所得になり、その1/2が課税対象となります。

株や投信の売却益も「譲渡所得」ですが「申告分離課税」の扱いとなり一律20.315%の課税です。

そのため、純金積立に関しては毎年特別控除の枠内に収まるように売却すれば、非課税のまま現金化することが可能です(一度に売らないためにその後に値下がりするリスクはあります)。

資産の長期運用においてリバランスや取り崩しの際に自分で非課税になるよう調整できるため、大きなメリットであると考えています。

短所①:利子・分配金を生まない

金は保有していても配当や利息が出ることはありません。オルカンやS&P500は分配金を再投資して成長するサイクルを作っていますが、金にはそういった性質がなく原則は需給バランスで決まります。

過去には10年単位で価格が横ばいだったこともあります。その期間に積立、保有していても資産が増えることはありません。

この点を考慮すると、資産に含めるとしてもあくまで補助的な位置づけにしておくのが良いと感じています。

短所②:手数料が高い

国内で純金積立を取り扱っている証券会社、地金商は複数ありますが、いずれも購入手数料とスプレッド(買値と売値の差額)が発生します。

楽天証券では購入手数料が1.65%、スプレッドは78円/gです。現在の23,000~25,000円/gという価格帯で考えるとスプレッド分は約0.3~0.35%となり、合計1.95~2.00%相当とみておくのが妥当でしょうか。

楽天カードのクレジット決済を利用すれば0.5%ポイント還元になるため、実質は1.45~1.50%で考えることができます。

オルカンやS&P500の実質的なコストは0.1%前後とされていますので、どちらも積立継続しているという条件で比較すると15倍近くの差があります。

おわりに

積立を始めて6年経過した現在で、資産ポートフォリオの4%前後を占めるようになりました。

資産に対して金をどの程度保有するのが良いか各Webサイトでも解説されていますが、私は現在5%が妥当だと感じています。

今年に入って金の価格が急上昇した際に、偏りが大きくなると感じて積立額を減らしました(5万 → 3万)。当初は10年20年と積立額は変更しつつ長期で続ける方針でしたが、資産の5%を超えるようであれば積立自体も終了し、5%以下になるように非課税範囲での売却も考えるようになりました。

金(ゴールド)は誰にでもお勧めできる投資対象ではなく、特に資産形成中でNISAやiDeCoの枠を優先的に使いたい方には不要だと思います。

今後金の価格がどのように推移するかは予想もつきませんが、10年単位で長期積立するという方で、かつNISAやiDeCo以外への投資余力がある方には、リスク分散の1つとして純金積立は検討の余地があると考えています。

以上、私自身が純金積立を継続してきた経験から長所と短所を紹介しました。

あくまでも私なりの見解ですので、最終的には自己判断でお願いします。

参考になりましたらクリックしていただけると嬉しいです。

![]()