新年度が始まり、自治体のサイトによっては国民健康保険の内容がアップデートされています。

実際の支払いは6月からのため6月更新予定と書いている自治体もそれなりにありましたが、少なくとも全国共通の内容は決まっていて東京都23区の料率や固定額もほぼ確定しています。

ここでは私が確認した2026年度の主な変更点についてまとめます。

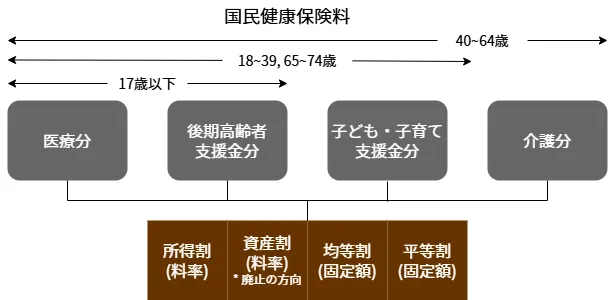

子ども・子育て支援金制度の開始

2026年4月(令和8年度)から子ども・子育て支援金が始まりました。こども家庭庁のサイトでは国民健康保険の一世帯当たりの負担額は平均月額で約300円としています。

位置づけとしては新たな区分「子ども・子育て支援金」が追加されて、所得割、均等割で計算されます(平等割は対象外)。18歳未満の被保険者には均等割はかかりません。

以前作った図を更新しました。今後は以下の構造となります。

2026年度の子ども・子育て支援金区分の数字は、東京都23区では以下の通りです。

- 所得割率:0.27%

- 均等割:1,873円

例えば国民健康保険の計算対象となる所得(=算定基礎額)が300万円であった場合(給与収入の場合は年収500万円弱)、子ども・子育て支援金分の所得割は8,100円(=300 * 0.0027)、均等割は1,873円で、あわせて約10,000円になります。

この場合は月あたりで800円を超えていますが、こども家庭庁が説明している平均300円とはかなり違いますね...国保の被保険者の世帯所得は平均より低めであったり、軽減を受けているため平均は300円くらいになる、というところでしょうか。

いずれにしても子ども・子育て世帯への手当てや支援になるとのことですので、名前の通りにぜひ活用、利用されてほしいと思います。

今後2027年(令和9年度)、2028年(令和10年度)と段階的に引き上げられ、2028年の保険料は2026年の1.7倍と見込まれています。以後は2年ごとに見直しとなる予定です。

1.7倍だと所得割は約0.45%、均等割は約3,200円になります。

軽減判定要件と賦課限度額の変更

軽減判定の所得要件と各区分の賦課限度額が変更になりました。以下の厚生労働省のスライド16に記載があります。

こちらは原則全国共通で、軽減判定の計算式は以下になります。

- 7割減:43万円

- 5割減:43万円 + 31万円 * 被保険者数

- 2割減:43万円 + 57万円 * 被保険者数

7割減は変更なしですが、5割減、2割減の計算で被保険者数の係数部分がそれぞれ5,000円、10,000円増えました。

給与収入がない場合の1人世帯と2人世帯の軽減ラインは以下になります。

| 軽減判定上限 | 1人世帯 | 2人世帯 |

| 7割減 | 43万円 | |

| 5割減 | 74万円 | 104万円 |

| 2割減 | 100万円 | 157万円 |

また、各区分の賦課限度額(保険料上限額)は以下になります。

- 医療分:67万円

- 後期高齢者支援金分:26万円

- 子ども・子育て支援金分:3万円

- 介護分:17万円

後期高齢者支援金分と介護分は変更なしですが、医療分が1万円増、子ども・子育て支援金分は新設区分で3万円に設定されています。

東京都23区の料率・固定額の変更

東京都23区(特別区)では、基準となる料率と固定額が設定されています。

区独自の調整は可能としており、2025年時点でこの基準値から上下している区もありましたが大半の区は基準値のままでした。2026年もほぼ全区で基準値+αで見ておけば良さそうですが料率、固定額の基準値は以下の通りです。

| 医療 | 後期高齢者 支援 | 子ども・子育て 支援 | 介護 | 合計 | |

| 所得割(%) | 7.51 | 2.80 | 0.27 | 2.43 | 13.01 |

| 均等割(円) | 47,600 | 17,600 | 1,873 | 17,800 | 84,873 |

所得割は13.01%、均等割は84,873円です。昨年度はそれぞれ12.65%、80,700円でしたのでなかなかの上昇です。

おわりに

FIRE生活に入った私の状況ですが、保険料が前年の所得ベースになるため今年度は保険料上限になる想定ではいました。

ただ、今回の変更により医療分で1万円増、子ども・子育て支援金分で3万円増となり、私の今年度の保険料は109 → 113万円と想定より4万円アップになります。

税金・保険料が高額になるためポイント還元ルートを探してコツコツ動いてようやく数万ポイントは返ってくる見込みでしたが、その分が帳消しになる増加分でそこそこショックです。

「国保逃れ」が問題になっていましたが、これだけ負担の割合が大きいとそういう方向に流れるのもしょうがないですね。

私は今年からFIRE生活に入りましたので今年度の保険料は制度に従いますが、会社員の頃はおそろかになっていた制度・ルールについてもっと理解しようとあらためて感じています。

以前まとめた記事や試算ページも2026年度の内容に更新しましたので、よろしければご覧ください。

参考になりましたらクリックしていただけると嬉しいです。

![]()