このページを読んでいる方は、FIREの4%ルールについては既にご存じだと思います。

資産がいくらになったらFI(経済的自立)といえるかは人それぞれで、最終的には自分や家族と相談した上で決めるしかありません。

ここでは4%ルールをベースにしつつ、FIに達していると考えられるようになった私の例を紹介します。

検討前の前提

2024年に資産が1億を超えたときに引退できるかもと思いはじめたのですが、米国発のFIREの考え方を日本で暮らす環境にあてはめても大丈夫なのか、と不安に感じました。そこで4%ルールを出発点にして、自分なりの必要な資産額を考えるようになりました。

4%ルールでは年間支出がいくらかという情報が必要ですが、一度どこまでを支出とみなすかは考える(定義する)べきです。

私の場合、以下のいずれもここで考える際の支出には含めないことにしました。

- 給料から天引きされた税金や社会保険料

- 会社の福利厚生や補助で支給される支出

- ふるさと納税の寄附金で得た生活用品分

- ポイ活や株主優待で得たポイント・クーポン・金券などの利用

1-3は退職した場合に支出として考えなければいけないものも出てきますが、検討時点の生活を続ける場合を前提に考えることにして除外しました。

4は例えばポイント等を使って買い物した場合、家計簿には記録しつつ最終的には支出からは差し引きます。これらも支出とみなして節約中心で考えると辛くなるので、ポイント等で支払った分は支出とみなさないことにしています。

次に資産をどこまで含めるかですが、いわゆる金融資産はiDeCoも含めて考えました。ただし年金は除外しています。

FI達成度合いの可視化

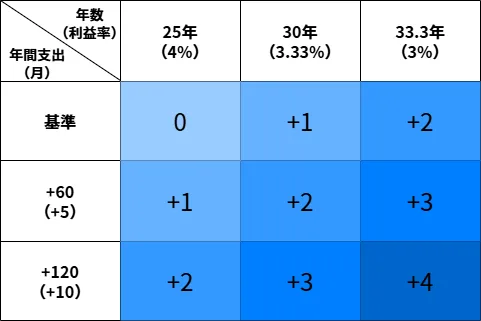

FIの金額を具体的に考える際にイメージした表が以下です。

この表では3 × 3の9つのマスがあり、左上のマスが起点です。ここには達成可能な年間支出額を25倍した金額を入れます。4%ルールにおける必要資産額と同じです。

そして、右方向へは生活可能年数を30年、33.3年と増やし、下方向へは年間支出額を60万円、120万円と増やします。

それぞれのマスに対応する年間支出と年数を掛けた値を埋めて完成です。

起点のマスが最低限維持すべき金額で、右方向に進めば資産運用のリスクが減り、下方向に進めば支出に余裕を持たせることができます。

マスの数字は起点から何マス分進んでいるかを示し、右下に進むほど安全・安心と考えることができます。

具体例

私の場合を例にしますと、先ほど書いた定義で支出を考えた場合、直近5年で世帯支出は年間280~340万円の範囲でした。特に支出を意識した昨年の2025年ではインフレが進んでいるにも関わらず、290万弱でした。

そこで年間支出300万円を達成可能額として、9マスを埋めた結果が以下の通りです。

4%ルールでは7,500万円ですが、9,000万円あれば1マス分、1億円を超えてくると2マス分進んでいると考えることができます。

右下に進めばそれだけの余裕ができるため、どこまで支出を増やしても問題ないか、リターンが低くても問題ないかなど判断でき、自分の現在位置を見ながら検討、調整できます。

私は2025年半ばに資産が1.2億円を超えて、3マス進んだ位置にいて十分なバッファがあるためFIとみなせる、と考えられるようになりました。

おわりに

私の場合はFIREを考える際、4%ルールをそのまま当てはめるだけでは不安でした。特に資産や支出を厳密に考え出すと、4%ルールだけで決めるのは難しいと感じました。

例えば、資産に関しては評価額に含まれる源泉徴収分は引いて考えた方が安全ですし、支出に関してはインフレ、今後の税制改正による負担増の可能性、RE(早期退職)する場合の支出なども考えておいた方が安全です。

ただし、それらも含めて厳密に計算を進めていくのは難しいですし、安全サイドに倒して計算していくと必要額が一気に大きくなってしまいます。

かわりに上の表で段階を踏んで目安を設定し、自分の立ち位置を考えるようになりました。右下の位置にいれば、その後の変動やリスクに対してある程度自分でコントロールできます。

以上が私がFIとしての必要額を検討する際に考えた内容でした。

参考になりましたらクリックしていただけると嬉しいです。

![]()