前回は国民健康保険について、特にFIRE生活における1人世帯の場合の保険料を把握する目的で早見表を作成しました。

今回は2人世帯の場合について考えます。

(2026-04-02更新:令和8年度の内容に反映しました)

国保では扶養の概念はなく、世帯の人数と世帯所得によって保険料が決まり世帯主が支払います。1人世帯の保険料と異なってくるのは以下の2点です。

- 軽減の所得ライン

- 基礎控除額

前回と同様に、令和8(2026)年度、東京都主要区、40~64歳の場合をベースにしています。また、世帯の2人ともに給与収入がない想定です。

2人世帯の場合の軽減ライン

軽減判定の要件には被保険者数が含まれます。2人世帯であった場合の所得要件と減額後の均等割額は以下の通りです。

- 43万円以下:50,923(7割減)

- 105万円(43+2*31)以下:84,873(5割減)

- 157万円(43+2*57)以下:135,796(2割減)

7割減は1人世帯と同じです。

5割減、2割減には被保険者数による係数が含まれるため、1人世帯と比較するとそれぞれ74万円→105万円、100万円→157万円と増加します。

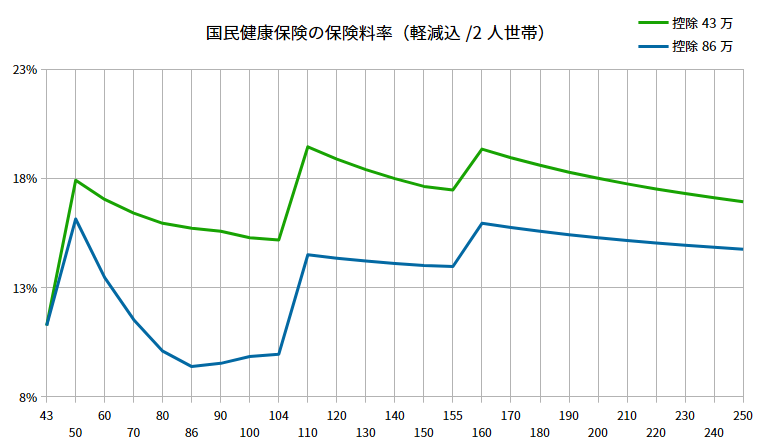

FIRE生活者向け国保保険料の早見表(2人世帯)

前回と同様に軽減措置を加味して早見表を作りました。

2人世帯ではそれぞれの収入から基礎控除(43万円)を差し引いてから所得割を算出するため、各々に収入がある状態の方が保険料の負担は軽くなります。

そのため早見表では基礎控除が1人分(43万円)適用できる場合と2人分(86万円)適用できる場合の2パターン、所得43万円から250万円までの範囲としています。

軽減判定ラインは全国一律(のはず)ですが、所得割の料率や均等割の固定額はお住いの市区町村によって差がある点はご留意ください。

| 所得 | 保険料(控除43万) | 保険料率 | 保険料(控除86万) | 保険料率 | 軽減判定 |

| 430,000 | 50,923 | 11.84% | 50,923 | 11.84% | 7割減額 |

| 500,000 | 93,980 | 18.80% | 84,873 | 16.97% | 5割減額 |

| 600,000 | 106,990 | 17.83% | 84,873 | 14.15% | |

| 700,000 | 120,000 | 17.14% | 84,873 | 12.12% | |

| 800,000 | 133,010 | 16.63% | 84,873 | 10.61% | |

| 860,000 | 140,816 | 16.37% | 84,873 | 9.87% | |

| 900,000 | 146,020 | 16.22% | 90,077 | 10.01% | |

| 1,000,000 | 159,030 | 15.90% | 103,087 | 10.31% | |

| 1,050,000 | 165,535 | 15.77% | 109,592 | 10.44% | |

| 1,100,000 | 222,963 | 20.27% | 167,020 | 15.18% | 2割減額 |

| 1,200,000 | 235,973 | 19.66% | 180,030 | 15.00% | |

| 1,300,000 | 248,983 | 19.15% | 193,040 | 14.85% | |

| 1,400,000 | 261,993 | 18.71% | 206,050 | 14.72% | |

| 1,500,000 | 275,003 | 18.33% | 219,060 | 14.60% | |

| 1,570,000 | 284,110 | 18.10% | 228,167 | 14.53% | |

| 1,600,000 | 321,963 | 20.12% | 266,020 | 16.63% | 減額なし |

| 1,700,000 | 334,973 | 19.70% | 279,030 | 16.41% | |

| 1,800,000 | 347,983 | 19.33% | 292,040 | 16.22% | |

| 1,900,000 | 360,993 | 19.00% | 305,050 | 16.06% | |

| 2,000,000 | 374,003 | 18.70% | 318,060 | 15.90% | |

| 2,100,000 | 387,013 | 18.43% | 331,070 | 15.77% | |

| 2,200,000 | 400,023 | 18.18% | 344,080 | 15.64% | |

| 2,300,000 | 413,033 | 17.96% | 357,090 | 15.53% | |

| 2,400,000 | 426,043 | 17.75% | 370,100 | 15.42% | |

| 2,500,000 | 439,053 | 17.56% | 383,110 | 15.32% |

目安とすべき所得ライン

国保は世帯所得が基準となるため、2人世帯の場合は2人の所得を合算して考え、世帯主が世帯全員分の保険料を支払います。

所得割は基礎控除を適用してから算出するため、早見表とグラフからわかるように各々の基礎控除をどれだけ適用できるかで保険料率が異なってきます。

例えば世帯所得が100万円の場合、2名の収入が50万円ずつであればそれぞれの基礎控除が適用でき86万円差し引けますが、100万円と0円の場合は43万円しか差し引けません。

保険料率と推移から考えると、グラフから明らかなようにそれぞれの基礎控除を適用した方が圧倒的に有利です。

1名の所得に偏る場合は7割減が適用される43万円が理想です。

2名の所得を調整できる場合はそれぞれの所得を43万円にして世帯で86万円とするのが最適です。

86万円を超える場合は軽減判定ラインの上限に近づけるのが理想的です。5割減が維持される105万円に近づける、そのラインを超える場合は2割減が維持される157万円に近づける、のが望ましいと言えます。

157万円を超えると軽減措置は無くなり、所得の増加に応じて所得割の一定料率で増加するだけとなります。

ここでは2名とも給与収入がない前提としていますが、お互いのNISA口座を活用した上で、特定口座分をどのように確定申告するかで、最適解を検討しやすくなるのではないかと思います。

参考になりましたらクリックしていただけると嬉しいです。

![]()