FIREで早期退職した際、その後の収入はその人の資産構成によって様々だと思います。

資産運用によって得られる利益はインカムゲインとキャピタルゲインにわかれますが、これらの利益相当分はあらかじめ税金が差し引かれる(=源泉徴収)場合もあれば、自分で確定申告をして納税する場合もあり、それぞれの資産(所得)によってルールが決められています。

FIRE後、税金を払いすぎないためにはどのように資産運用するべきかを検討しているのですが、現時点である程度見立てがつきましたので紹介します。FIRE計画中や私のように達成して間もない方の参考になればと思います。

結論としては、その年に計上できる所得控除を把握して、所得税や住民税の課税が発生しない範囲で源泉徴収されている収入(所得)の還付を受けることを検討します。

今回は前提となる情報と、その情報に基づく方針について紹介します。

前提情報

この方針に関連しておさえておきたい情報をまとめました。

源泉分離課税

預貯金の利子は支払われる際に20.315%の税率で源泉徴収されますが、確定申告することができません。

預貯金、特定公社債以外の公社債、私募公社債投資信託などの利子等は、その収入に20.315%(所得税等15.315%、住民税5%)の税率を掛けた金額が源泉徴収され、それだけで納税が完結する源泉分離課税の対象となり、確定申告することはできません。

個人向け国債、地方債、上場している社債、公募の社債は「特定公社債」であり、この説明文にはあてはまりません。

源泉分離課税の対象となる所得は以下に記載があります(預貯金の利子以外はレアに見えます)。

特定口座制度

証券口座には以下の3種類があります。

| タイプ | 税金 | 確定申告 | メリット |

| 特定口座 (源泉徴収あり) | 証券会社が計算・納税代行 | 不要 | 手間がかからない |

| 特定口座 (源泉徴収なし) | 証券会社が計算・自分で納税 | 必要 | 損益通算や還付申告に便利 |

| 一般口座 | 自分で計算・納税 | 必要 | 特定口座で扱えない銘柄用 |

「特定口座(源泉徴収あり)」にすると、利益が出るたびに自動的に20.315%の税率で源泉徴収されます。

「特定口座(源泉徴収なし)」にすると自動差し引きはありません。年間取引報告書を使って確定申告(納税)します。「簡易申告口座」という表現も出てくることがありますが、特定口座(源泉徴収なし)のことです。

「一般口座」であれば自分で損益を計算して確定申告(納税)します。

理解が曖昧だったのですが、税金項目に記載の内容は売却益・売却損に関してのみであり、配当や利子についてはどれを選んでも源泉徴収されます。

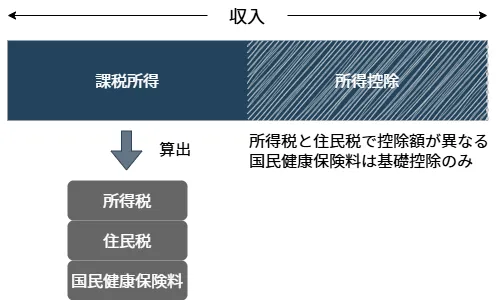

課税所得

確定申告をすると、その申告内容に応じて所得税、住民税、国民健康保険料が決まります。

大まかには以下のように共通であらわすことができます。

厄介なのは所得税、住民税、国民健康保険料それぞれで所得控除にできる対象や金額が異なることです。

特に国民健康保険料は基礎控除43万円しか適用できません。確定申告で申告する年間収入が43万円ラインを超えなければ、所得税と住民税は非課税、国民健康保険料は7割減となります。

所得控除

国民健康保険料は基礎控除43万円しか適用できませんが、所得税と住民税にはいろいろな控除があります。

具体的には国税庁の以下のページに記載があります。

重要なのは国民健康保険料や国民年金保険料の支払い分が社会保険料控除になる、という点です。

注意点は控除によっては所得税と住民税で控除額に差があるということですが、社会保険料控除は全額が控除対象です(iDeCoの小規模企業共済等掛金控除も同様に全額が対象)。

国民健康保険料の料率

以前に国民健康保険料の早見表や試算ページを作りました。

住んでいる市区町村、世帯の加入人数、所得にもよりますが、保険料率はおおよそ10~15%あたりになるのではないでしょうか。少なくとも20%を超えないように調整はできるはずです。

前提情報を踏まえた方針

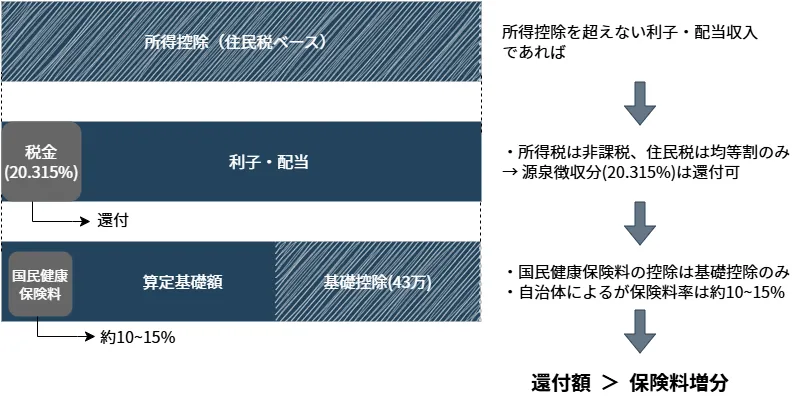

資産の中に、源泉分離課税でない公社債、株、投資信託などの配当・利子がある場合、それらは自動的に20.315%(所得税15%、復興特別所得税0.315%、住民税5%)分の税金が差し引かれている状態です。

総所得が所得税と住民税両方の所得控除に収まる範囲であれば、本来は所得税の課税はなく、住民税も均等割のみの課税となります。一方で国民健康保険料は基礎控除43万円しか適用できないため、所得が43万円を超えると保険料は上がっていきます。

ただし、国民健康保険料の料率は通常20.315%よりは下回りますので、配当や利子を含む口座を確定申告に含めて所得として申告することにより、所得税、住民税が発生しない限りは保険料の負担以上の還付になるはずです。

所得税と住民税を比較すると住民税の方が控除額が小さく設定されています。そこで住民税での所得控除をベースにして、この控除を超えないように源泉徴収されている配当・利子を確定申告します。

図にしてみました(あまりわかりやすくないかも...)

この方針で進める際には、その年の所得控除と配当・利子がどれくらいになるかを把握した上で、年間を通してその差がなくなるように運用するなどの調整をする必要があります。

調整したうえで確定申告をすれば、払いすぎていた税金を受け取ることができると考えます。

他の税額控除は考えない

所得によって申告分離課税、総合課税にわかれていたり選択することができますが、所得控除がこれらの総所得金額を上回っている場合には結果的にどちらも控除可能です。

また、配当控除、外国税額控除、ふるさと納税の寄付金控除などの制度がありますが、これらは所得税や住民税が発生する前提での話であるため、現時点では気にしません。

FIRE後の活動によって課税を考えるレベルで定期的な収入・所得を得ることになれば、あらためて考えたいと思います(今のところノープランですが、あるとすれば不動産収入や事業収入かなと考えています)。

おわりに

以上が現時点で考える私にとって最適な確定申告の計画です。

この方針は退職前から何となく考えていたのですが、先日の無常さんの以下のブログが大変参考になりました。

私は株の配当がそれなりにあるため配当金を中心に今回の内容を考えていましたが、ブログを読むまで公社債のことは頭から抜けていました。公社債の利子もこの方針を当てはめることができるとのことですので、活用できる人が多いのではないかと思います(ただ複数のAIで確認しても微妙に見解が違っていて私自身もまだ完全に整理はできていないです...)。

なお、この内容はまだ私自身も計画中で実際に還付を受けていません。どこかに誤りが含まれている可能性はありますのでその点はご留意ください。判明しましたら随時更新します。

次回は具体例を使ってもう少し掘り下げたいと思います。

参考になりましたらクリックしていただけると嬉しいです。

![]()