これまで楽天銀行で米ドルの外貨積立をしていたのですが、楽天証券で米ドルMMFの自動買付サービスが始まったことをきっかけに積立分を移管することにしました。

外貨積立と外貨建てMMFの違いを踏まえつつ、なぜ移管することにしたか経緯を紹介します。なお、私はリスク分散の1つとしてとりあえず外貨積立をはじめたレベルでしたが、この機会に見直すことができて外貨の扱いについて理解が少し深まりました。

資産運用に米ドルや米国株を取り入れようと考えている方、既に取り入れている方の参考になればと思います。

外貨積立の状況

2020年までは日本株メイン、投信少し、あとは普通預金という資産構成だったのですが、もう少し幅を広げようと思い2020年からは金と暗号資産の積立、2022年から米国株の購入と米ドルの積立をはじめました。

当時はそこまで深く比較などもせず、メインで使っていた楽天銀行の外貨定期預金で積立購入を以下の設定で開始しました。

- 通貨:米ドル

- 期間:1年

- 利率:最初の数か月は0.40%、以降は1.20%で定着

- 満期取扱:元利自動継続

積立額は月10,000円からはじめて、約1年後から月30,000円にしていました。

2026年1月時点の結果は以下の通りです。

- 積立額累計:122万円

- 外貨定期預金:132万円(+10万円)

ほぼ4年間の積み立てで10万円増になりました。積立をはじめた後に円安が加速したので最初に一括購入していたらかなりのプラスになっていたとは思いますが、ドル・コスト平均法に従って続けてきたため増え方もそれほどではありません。

着実に増えれば良いと思っていたのでこのまま積み立てを続けるつもりでいたのですが、一方で利率がずっと1.20%で変わっていない点は気になっていて他に良いところがあれば検討しようかなくらいに思っていました。

見直すきっかけは米ドルMMFの自動買付サービス

退職して時間もできたので資産運用の見直しや今後の計画を立てていたところ、「ななし」さんのブログ記事で楽天証券が米ドル建てMMFの自動買付機能を追加することを知りました。

といっても当初はMMFとは?というレベルでろくに知りませんでしたので、こういう仕組みもあるのかと思った程度でした。

ただ、私は楽天証券で米国株を所有しており、配当金を米ドルでそのまま扱えて購入にも使えること、利率も3%以上であること、などの点を考えていくうちに徐々に興味がわいてきました。

そこで外貨積立も切り替えるべきかAIも活用しつつ検討しました。

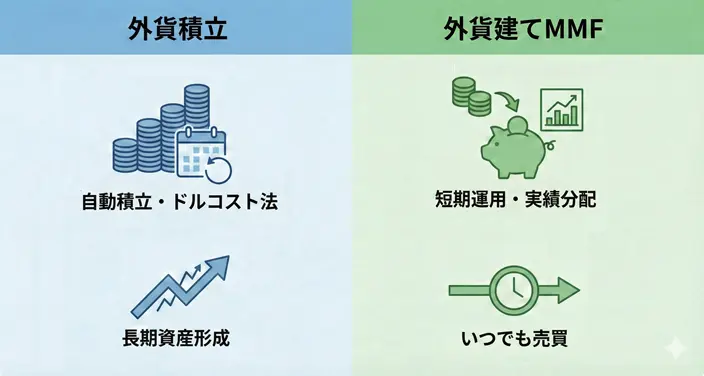

外貨積立と外貨建てMMFの比較

情報収集の結果、自分なりの理解で外貨積立と外貨建てMMFのメリットとデメリットをそれぞれ並べてみました。

| 外貨積立 | 外貨建てMMF | |

| メリット |

|

|

| デメリット |

|

|

外貨積立の一番のメリットは現地通貨を扱いやすいという点だと思います。ただ、私が使っている楽天銀行は現地通貨を引き出すときに円貨決済ベースになるので、このメリットはありません。

また、現時点で海外への旅行はそれほど考えていません(コロナ前は出張でもプライベートでもそこそこ行っていたのですが今の円安だとなかなか...)。

もう1点のドルコスト平均法によるリスク分散しやすいメリットは、一度設定すれば毎月自動で処理されるので管理を気にする必要がないということです。

会社員の頃は時間的な余裕も少なくメリットと言えたのですが、FIREした今の立場では、他の資産運用に合わせて定期的にドル買いすればすみます。

一方で外貨建てMMFのメリットに書いた、為替手数料が安く利回りが良いという点が十分に魅力的です。

ということで、この機に現状の外貨積立分のドルは外貨建てMMFに移すことに決めました。

移管作業

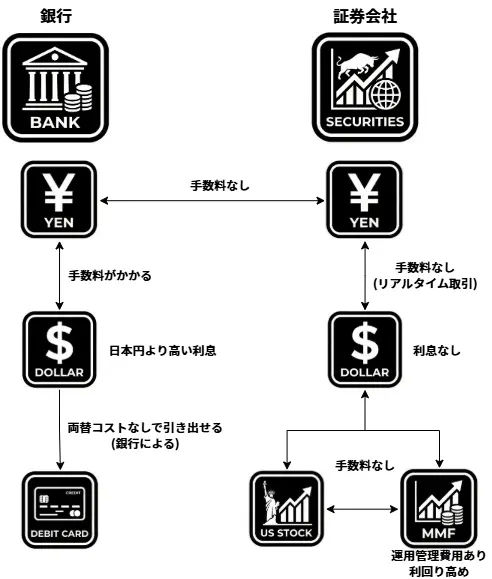

この段階でAIに手順を聞きながら進めた際にハマってしまったのですが、楽天銀行と楽天証券間では米ドルのまま移すことはできず、いくつかの手続きが必要でした。

(AIに手順を聞いていると当初自信満々で米ドルのまま銀行から証券に100%移管できると断言していましたが、どうやってもできず何度も聞き直していると回答を撤回しました...皆さんもAI使う際にはハルシネーションにご注意ください...)

実際に踏んだ手続きは以下の通りです。

- 楽天銀行の外貨定期預金の米ドルを解約(満期が近い一部の積立分は満期まで待つ)

- 外貨普通預金の米ドルを円に両替(1ドルあたり25銭の為替コスト発生)

- 楽天銀行の普通預金から楽天証券に両替分を入金

- 楽天証券の米ドル取引(リアルタイム)で入金した円の分だけ米ドルを購入(リアルタイム取引では手数料0銭)

- 外貨建MMFを外貨決済で購入した米ドル分注文

2.で両替による手数料が発生しましたが、4.では手数料がかかりません。

今回、満期まで3か月以上ある積立分は解約して上記の流れで移管しました。対象は楽天・米ドルMMFで年利回りは3.231%です。

移管は1/20に実施したのですが、その後レートチェックが入り円高に移行したので1/30時点ではマイナスになってしまいました。ただ為替変動に関しては外貨積立でも同じ話ですので、特に気にせずに残りの定期預金分も満期になってから順次移管予定です。

その後は積立の代わりに毎月手順の3.~5.の流れに沿って米ドルを購入し、そのままMMFを購入する予定です。

実際に移管をしたうえで、外貨積立(銀行)と外貨建てMMF(証券会社)の位置づけや関係を図にしてみました。

外貨積立の為替差益は雑所得

今まで積立のみしていて円に戻すことがなかったので知りませんでしたが、外貨積立などで外貨から円に戻した時の為替差益があると、雑所得として確定申告しなければなりません。定期預金の利息分は源泉徴収されている一方で、為替の利益は自動で処理されないので自分で計算する必要があります。

そして今回の移管作業の2.で、為替差益が発生してしまいました。

詳細が特定口座の年間取引報告書のようにわかりやすい情報に整理されているといいのですが、確認した限り楽天銀行では整理されたレポートは見当たりませんでした。ただ、積立時の預入れレートや払い戻しレートの情報は取引明細は残っているので、なんとか自分で計算できそうです。

この点、外貨建てMMFは譲渡所得として申告分離課税で扱われます。特定口座だと自動で計算、徴収されるため自分で計算したり確定申告を気にする必要がありません。先ほどの移管作業でも、手順5.では手順4.で購入したドルを使ってすぐ注文するため、この間の為替レートによる損益は発生しません。

ただしMMFを売却する際は注意が必要です。いったん外貨決済にして、その後円に両替する際に為替差益があると、雑所得での申告が必要です。

そのため、米ドルで扱う予定がなければ円貨決済で直接円に戻しておくのがわかりやすそうです。

おわりに

これまで外貨の資産形成に関しては深く考えていませんでしたが、選択肢がいくつかあり外貨建てMMFが自分の状況にはあっていると考え、移管するまでの流れを紹介しました。

保有対象の通貨をどのように使う可能性があるかと、両替にどれだけ手数料がかかるか、という点は外貨資産の比較・選択において重要であることがわかりました。

今回、私が選択した楽天証券の外貨建てMMFは米国株を売買する方にはおススメできます。気になった方はぜひMMFと自動買付について確認してみてください。

![]()

参考になりましたらクリックしていただけると嬉しいです。