皆さんご存じの「DIE WITH ZERO」は既に読んだ方も多いと思います。

前回までに紹介したFIに必要な資産額は、4%ルールから派生させた方法をメインに考えていました。

一方、話題になっていた本書も気になって2024年11月に購入して読んでいたのですが、こちらも参考にしました。

「死ぬまでに資産を使い切る」という観点ですが、私がFIREを考える際に検討した内容を紹介します。

基本の計算式

本の中では必要な資産額として、以下の計算式が出てきます。

- 死ぬまでに必要な金 =(1年間の生活費)*(人生の残りの年数)* 0.7

持っている資産は運用すればある程度の利回りが得られるため、死ぬまでに必要なお金は「年間生活費 × 人生の残り年数分」までは必要がなく、0.7(70%)を掛けることをすすめています。

調べてみるとこの係数は現在価値(Present Value: PV)という考え方に基づいていて、利回りと年数の2つのパラメータで算出します。計算用のスクリプトを置きましたので、以下で数値を変更すると値がどうなるか確認することができます。

いくつかの値の組合せで表にしました。

| 20年 | 30年 | 40年 | |

|---|---|---|---|

| 1.5% | 0.871 | 0.813 | 0.759 |

| 3% | 0.766 | 0.673 | 0.595 |

| 4.5% | 0.680 | 0.567 | 0.481 |

本書では利回りを物価調整後で3%、25年の例で説明しつつ、0.7を代表値としていました(3%と25年だと0.712になり0.7を超えますが本でもその点は言及しています)。

年数が大きくなるほど係数は小さくなりますので、FIREを考えている年代(30~50代)にとって、0.7という係数は安全側に設定されていると考えて良さそうです。

問題は「人生の残りの年数」をどう設定するかです。何歳まで生きるかわかりませんし年数を多めに見積もると必要な金は大きくなります。

年金受給で区切る

「DIE WITH ZERO」では、長寿リスク(長生きすると資産が足りなくなるリスク)にも言及しており、対処のための金融商品として長寿年金を挙げています。

生きている限り受け取ることができる、という点では日本の年金も長寿年金に該当します。

そこで年金を長寿リスク低減のために活用し、年金の受給を開始するまでの期間と、受給を開始してからの期間で分けて考えることにしました。

長寿リスク重視で受給を最大限繰り下げ

老後2,000万円問題でも知られるように、年金のみの生活はもはや困難な時代となりました。

さらに会社員でいる間は基礎年金と厚生年金に加入していますが、FIREすると以降は厚生年金の加入がなくなる分、受取額も減ってしまいます。

一方、年金の受給を繰り下げることにより受取額は増え、最大の75歳まで繰り下げると65歳からの受取と比較して84%増えます(税金が引かれる分は考慮しなければなりません)。

繰り下げるほど早く死んだ場合は損になりますが、長寿リスクを重視した場合は妥当な選択になると思います。

iDeCoを併用

年金を最大まで繰り下げて受給額を増やしたとしても、1年間の生活費には足らないことが想定されます。

そこで不足分はiDeCoで積み立てた資産で充当します。iDeCoの受取時期は60~75歳で選択でき、受取方法は「一時金(一括)」「年金」「併用」の選択肢があります。

税金を考えると「一時金」が有利ですが、高齢になった際の判断力や行動力の低下を考えると、「年金」にもメリットがあるかなと思います。iDeCoの年金受取は5-20年の期間で選択でき、受け取っている間も残っている資産は運用され続けます。

したがって、iDeCoの年金受取中のiDeCo資産は、自分で運用しなくても冒頭に書いた計算式で考えることができます。

そこで老後の一案として、年金とiDeCoを75歳から受取り、iDeCoは20年の年金受取にして75歳から95歳までは年金とiDeCoで生活することを考えます。

年金受給前(75歳まで)

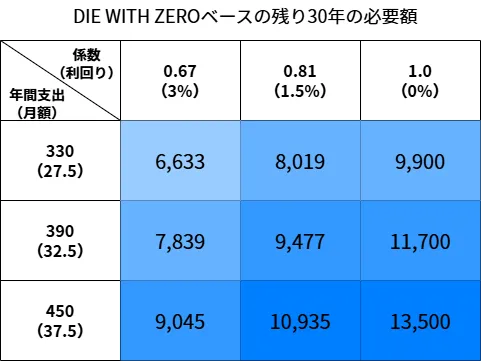

75歳までと75歳からの期間に分けて考えるとどうなるかを私の例で紹介します。

まず、75歳までの必要額を考える際にiDeCoの資産は除外して考えます。

私は現在46歳ですが、バッファを取って75歳までの残りの年数を30年として、年間生活費を330, 390, 450万円、計算時の係数を0.67, 0.81, 1.0(利回りにすると3%, 1.5%, 0%)でそれぞれ計算しました。

75歳までに必要なお金を計算した結果は以下の通りでした。

左上のマスが起点で、右下に進むほど安全・安心という点は前回までと同じ考え方です。

表内の値を前回と比較すると、想定利回りを低くしているにもかかわらず各マスの必要額は減っています。前回は資産を減らさない、今回は30年で使い切る、という点で異なります。

私の場合はiDeCo分を除いても退職時点で資産1.2億は見込めたため、将来的にこの想定より多くの支出があったり利回りが低くなっても、75歳までに資産が足りなくなることはまずないだろう、と判断できるようになりました。

年金受給後(75歳から)

75歳以上のシミュレーションでは、想定される受取額から、年金とiDeCoのみでどれだけの生活費が賄えるかを考えます。

年金受取額を75歳まで繰り下げにすると、私の場合、受取見込額は年間で約300万円でした。

iDeCoは退職時点で約800万円でしたが、利回り3%、60歳まで毎月5,000円積立、その後は運用のみを想定して、以前紹介したシミュレーターで計算した結果、75歳になる29年後には約2,080万円となる見込みです。

税金と社会保険料で15%を見込んで差し引くと、年金は年額約255万円、iDeCoは合計で約1,768万円です。

今回は計算式から1年間の生活費を求めるために、「死ぬまでに必要な金」を「iDeCoの資産」、「人生の残りの年数」を年金受取の「20年」、係数は0.766(利回り3%、残り20年)として計算します。

- 1,768万円 =(1年間の生活費)* 20 * 0.766

→ 1年間の生活費 ≒ 115万円

年金(255万)とiDeCo(115万)をあわせると370万円となり、75-95歳の期間は年370万円(月約31万円)の生活費を年金とiDeCoだけで賄える計算になりました。

(2026-04-24 更新:社会保険料分を見落としていたため、差し引く割合を10→15%に変更して計算し直しました)

おわりに

「DIE WITH ZERO」の「資産を使い切る」観点では必要額が低くなることを確認するとともに、不確定予測である長寿リスクの対応の一つとして、年金とiDeCoを75歳から受け取った場合を例に紹介しました。

年金をどこまであてにするかは意見が分かれると思いますが、長寿リスクを重視する場合には最大繰り下げも選択肢になると考えています。

95歳より後の想定は十分ではありませんが、正直それ以上の検討はせずにFIREしても問題ないと考えました。少なくとも年金受給を区切りに2段階に分けて考えることにより、それぞれの必要額や生活費に余裕が見えたので、足りなくなることはないだろうと思えたためです。

私自身、以前は70歳での一時金受取が良いかなと思っていましたが、この検討の結果から、75歳の年金または併用受取も選択肢として考えるようになりました。

まだ決めたわけではなく、先々の制度変更や環境に応じて検討し直することになると思います。

以上が「DIE WITH ZERO」を参考にして必要額を検討した内容でした。

参考になりましたらクリックしていただけると嬉しいです。

![]()