前回はFI(経済的自立)の必要額をどのように考えたか紹介しました。

この時は検討時点の支出状況や資産額をベースに考えましたが、RE(早期退職)に進む場合は退職に伴う収入や支出を踏まえて、FI表での自分の位置を再確認、または表を作り直す必要があります。

実際に私が退職を考えた際にもこの検討を進めましたが、少し見積もりが甘かった部分もありました。

その点も含めて、退職に伴う収入や支出をまとめつつ表を更新した例を書いておきます。

考慮する収支の分類

まず、退職に伴う収入・支出には1回のみ発生する臨時のタイプと、その後定常的に発生する固定のタイプに分けて考える必要があります。

臨時は資産合計に対して、固定は年間支出に対して増減で調整します。

以下、私の例に加えて思いつく範囲でまとめてみました。

臨時収入

会社の制度によりますが、退職に伴う臨時収入には以下があります。

- 退職金、企業型DC、DB

- 財形貯蓄、ストックオプション

- 失業給付

- その他

退職金、企業型DC、DB

これらはおおよその金額は把握できると思いますが、税引き後の手取りで把握しておくべきです。

退職所得は課税上優遇されていますが、受け取る額も大きければ課税額もそれなりになり、額面で考えるとずれも大きくなります。

私の例で調べて計算した過程は以下の記事で紹介しています。

実際に受け取った退職金の手取り額も合っていて想定通りでした。

財形貯蓄、ストックオプション

こちらも会社の制度によりますが、もらえる場合でも課税分を反映して手取り分で把握しておくべきです。

失業給付

失業給付は雇用保険に加入していれば退職後にもらう権利があります。働いていた年数や月収によりますが、20年以上働いていて自己都合退職の場合、150日分で最大約130万円です。

私の例で調べた内容は以下の記事で紹介しています。

その他

退職する月にもよりますが、毎月天引きされている所得税は退職年では払い過ぎになるため、確定申告することにより多少の還付が見込めます。

以上の分を臨時収入として、資産合計に加算します。

臨時支出

退職によって発生する臨時支出としては以下があります。

- 住民税

- 健康保険

- 社会保険料1ヶ月分

住民税

まず、給料から毎月天引きされていた住民税は、同等の水準の支払いが1年半分(毎月の天引き額の18倍)ほど発生します。その年度に支払う必要のある残りの住民税は、1~5月に退職すると一括徴収され、6~12月に退職すると自分で支払います。

翌年度分の住民税も退職年度の収入で計算されるため、それなりの額になります。

以前まとめた記事が以下にあります。

健康保険

健康保険は、任意継続と国民健康保険を比較して安くなる方を選ぶことになると思います。

会社が加入している健保・協会によって変わりますが、毎月天引きされていた健康保険料(40歳以上であれば介護保険料も含む)と同等の支出を1~1年半分(毎月の天引き額の12~18倍)ほど見込んでおくべきです。

以前まとめた記事が以下にあります。

社会保険料1ヶ月分

会社で天引きされていた社会保険料は一般的に翌月徴収(入社月の分は翌月支払い)のため、退職月には前月分と当月分の2か月分を払わなければなりません。

月末ではなく月の途中で退職すれば前月分のみとなりますが、退職翌日から切替えた側での支払いが発生するため、結局1ヶ月分の追加支出があると考えなければいけません。

私はこれらの支出のうち、住民税はある程度見込んでいましたが健康保険と社会保険料1ヶ月分については正しく考慮できていませんでした。それなりの金額になるため注意が必要です。

以上の分を臨時支出として、資産合計から減らします。

固定収入

私は該当するものがありませんが、退職後に資産運用系以外の手堅い定期収入があるのであれば、ここで計上して年間支出を減らします。

固定支出

以下の税金・保険は固定の追加支出として含めるべきです。

- 住民税

- 健康保険

- 国民年金保険

- その他

住民税と健康保険は先ほどの臨時支出の後に支払うことになる金額で考えます。

退職後の収入を資産運用益のみ(確定申告での所得が43万円以下)で考えるのであれば最低ラインを維持できるため、住民税は非課税、健康保険は7割減で1人あたり年間2.5万前後になります(地域によります)。

国民年金保険は収入に関わらず年額で1人あたり22万円弱です。あとで受け取るための保険料であり、60歳になると支払いが終わるため、そのまま含めると過剰になると思います。そもそも支出とみなすか、どのように含めるべきかは考えどころだと思いますが、私は半分の額で調整しています。

その他

会社の福利厚生やふるさと納税によって生活費が節約できていて、退職後に使えなくなる分は支出に加えます。

以上を固定支出として、現在の年間支出から加算します。

具体例

私の場合を例にしますと、臨時、固定の収支は以下のようになりました。

- 臨時収入:750万円

- 臨時支出:330万円

- 固定支出:+30万

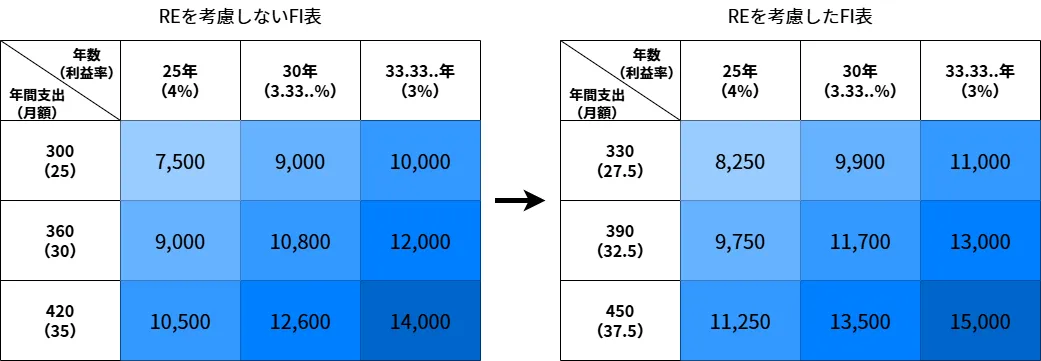

臨時収支で+420万円プラスの見込みで資産合計に加算し、年間支出は30万円加算します。

年間支出を300万円から330万円にして表を更新します。

REを考慮しない表では、資産額が1.2億程度で+3マス進んだ位置にいました。REを考慮した表では各マスの必要額が増えて、1.2億では+2のマスを超えたあたりに後退します。

ただし、臨時収入の+420万円、退職前までにもらう給料やボーナス分も加えることにより、退職時には資産額は1.3億が見込めました。それらを考慮すれば+3マスの位置が維持できます。

臨時支出を100万円ほど見誤っていましたが、大きな影響はありませんでした。

このように検討し、早期退職しても問題はないと思えるようになりました。

おわりに

その後、機会にも恵まれてほぼ予定通りの時期に退職し、2026年からFIRE生活を開始しています。

以上、前回のFIの金額感を考えてから、REを考慮して実際に退職の判断に至った経緯を紹介しました。

FIRE達成者による1つの情報として捉えていただければと思います。

参考になりましたらクリックしていただけると嬉しいです。

![]()