前回に続き、今回は純金積立を売却した時の課税について、私が使っている楽天証券を例にしつつ必要な情報や手順を確認しました。

課税の計算式のおさらい

総合課税の譲渡所得の計算をシンプルにした式は以下の通りでした。

- 譲渡所得 = 売却金額 - 取得費 - 50万円

取得費は購入金額、手数料、経費を足した値です。所有期間が5年を超えると長期譲渡所得になり、1/2した値が総合課税の対象になります。

国税庁の見解より取得費は「総平均法」、所有期間は「先入先出法」で算出します。

取得費の計算

取得費に用いる総平均法は株式の取得でも使われていて、複数回に分けて購入した場合は「合計取得額 / 合計株式数」で1株当たりの平均取得額を算出します。

例えばA株を1株1,200円を100株購入し、後日1株1,000円を100株購入すると合計で「220,000円 / 200株」となり平均取得額は1株1,100円です。

純金積立の場合は毎営業日に一定額で買い付けていますが、その時点の「合計取得額 / 総重量」で1gあたりの平均取得額を算出することになります。

売却時の合計取得費は売却グラム数を掛けて「平均取得額 * 売却グラム数」で計算します。

取得費の確認方法

楽天証券の例になりますが、取得費についてはわかりやすく説明があります。

保有商品一覧の画面内の「平均取得単価[円]」は、税込手数料を加えた取得価額を保有数量で割った価額であり、総平均法に準じる方法を用いていると記述されています。

したがって、手数料や経費が加味されている平均取得額としてそのまま使うことができます。

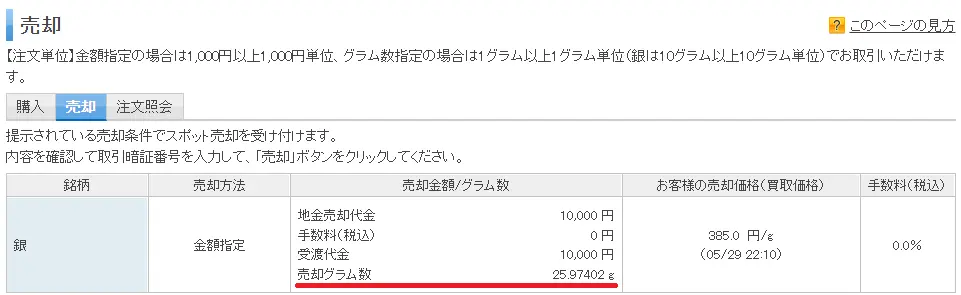

以下は私の5/29時点の画面です。

参考に銀を10,000円売却した場合を想定して進めてみます。画面からわかるように、この時点での銀の平均取得単価は150.9038円でした。

売却の際には金額かグラムで指定することができますが、確認画面まで進めてみたところ金額指定でも売却グラム数が表示されます。

以下は10,000円で金額指定した場合の画面です。

売却グラム数が25.97402gと分かるため、取得費は3,920円(= 平均取得額 150.9038 * 売却グラム数 25.97402)と計算できます。

そのため、この場合の売却益は6,080円(= 10,000 - 3,920)になります。

期間損益証明書

同様の情報は、「取引報告書等(電子書面)」メニュー内の「金・プラチナの期間損益証明書」でも入手できます。

私はまだ実際に売却したことがないため内容が空でしたが、「金・プラチナの期間損益証明書」のレポートの形式からすると、「譲渡所得 = 売却金額 - 取得費」の情報が含まれています。

この証明書だけでも確定申告等に使えると思いますが、売却益を特別控除の50万円以下にすることを考慮する場合は、前述の売却画面で売却益を都度計算しつつスクリーンショットを残す方法が安全です。

所有期間の計算

1年間の売却益が特別控除の50万円以下であれば以上の作業で終了ですが、50万円を超える場合は短期譲渡所得、長期譲渡所得の判別をするために所有期間を調べる必要があります。

5年を超えれば長期譲渡所得、5年以内は短期譲渡所得です。

所有期間に用いる先入先出法は、先に購入したものから順に売却したとみなします。そのため所有期間を調べるには、保有グラム数の履歴情報が必要になります。

所有期間の確認方法

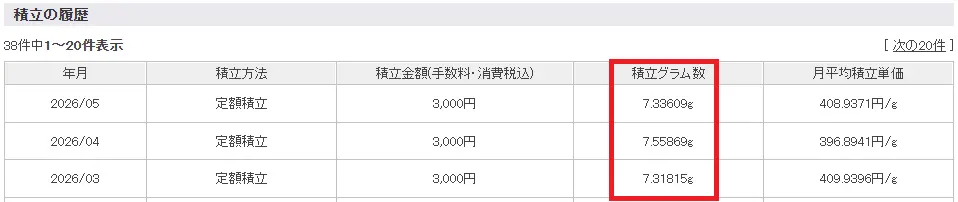

保有グラム数の履歴情報が残っていないか確認したところ、楽天証券の画面の金・銀 プラチナ > 「積立」ボタン > メッセージ欄の「詳細/履歴」ボタンの順に進むと、月ごとの積立グラム数の情報が残っていました。

初回積立の月から照合していけば、今回の売却グラム数に該当する所有期間を割り出すことができます。

取引残高報告書

同様の情報は「取引報告書等(電子書面)」メニュー内のもう一方のリンクである「金・プラチナの報告書」にも残っています。ここには日次、月次の詳細なレポートが残っていますが、「取引残高報告書」には月次の累積重量の情報がありました。

以下は銀を買い始めた2023年4月とその次の5月のレポート抜粋です。

重量(グラム)の項目を見ると各月末時点の累積重量が記載されていることがわかります。

例えば今回10,000円分売却した25.97402gは、先に購入したものから順に売却したとみなしますので全て2023年4月中の購入分と考えることになります。2026年5月に売却した場合、所有期間は3年と少しとなり短期譲渡所得の扱いになります。

気になった点として、取引残高報告書は6年以上前の分は残っていませんでした。短期譲渡所得か長期譲渡所得かは5年分の記録でも判定できるので問題ないということかもしれません。

おわりに

私が使っている楽天証券の例で、取得費と所有期間の確認方法を紹介しました。おそらく他の地金商、証券会社でも似たような形式で記録が残っていると思います。

純金積立は売却手数料がかからず、特別控除50万円の枠があるため他の資産に比べて売却しやすいのではないでしょうか。

今後リバランスの機会があれば実際に売却してみようと思います。

売却益が50万円を超えてくると所有期間の計算が必要になり、さらに売却回数が増えるとその分面倒になってしまいます。

それでも1つずつ計算していけば十分に対応できることが確認できましたし、必要な情報をAIに渡して処理してもらえば効率的に進められるのでは、と考えています。

少なくとも特別控除50万円を超えた場合であっても課税計算に必要な情報はある、ということが今回わかり安心しました。

参考になりましたらクリックしていただけると嬉しいです。

![]()