今回は「退職後の税金と保険の納付期間を把握する」の最後に書いた「退職する月によって納付の損得があるのか、何か差が出てくるのか」を調べるため、具体的な条件を設定して計算結果をまとめてみました。

FIREを考えている方が、何月に退職するかを検討する際の参考になればと思います。

条件設定

条件としては「社会保険料、所得税、住民税を自分で計算する」で扱った3パターンの内、年収900万円を採用しました。

- 2025年1~12月の各月末に退職した場合で試算

- 年収900万

- 月収60万

- 夏賞与60万(6月)/ 冬賞与120万(12月)

- 東京都在住、40歳以上、扶養者なし

- 会社の給与は当月払いで協会けんぽに加入

- 退職後は国民健康保険に切替

- 保険料は東京都内で一番多い以下の数字とする

- 所得割12.65%、均等割年額80,700円、減額率7割適用後24,210円

- 退職後は国民年金保険を毎月納付

この条件で、以下の2パターンについて計算しました。

- 2025年、2026年、2027年の納付額

- 住民税、国民健康保険、国民年金の納付額

確認できたこと

特に面白い結果にはならなかったのですが、そのことを知っておくのも良いと思い先に結論を書いておきます。わかったことは以下の通りです。

- ボーナスをもらった後の退職が望ましい

- 年単位で見ると12月末退職は納付スケジュールが短く負担が大きく感じる

大局で見ると何月退職でも大きな差は出ませんので、自分や家族のことを優先して計画を立てること、退職後の納付スケジュールは把握しておくことが重要であると思います。

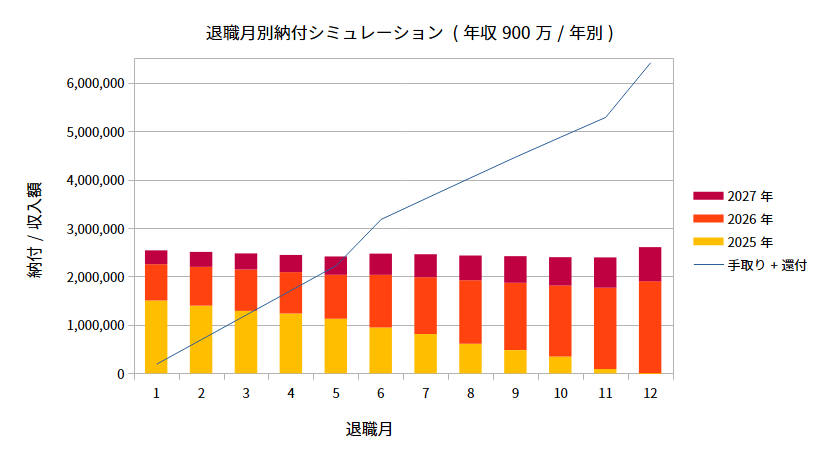

1. 2025年、2026年、2027年の納付額シミュレーション

退職後の年間あたり納付額を退職月別に計算してグラフ化した結果が以下のとおりです。

ボーナスをもらうと大きく天引きはされますが、やはり大きな収入になるのでボーナスをもらってからやめる、が妥当です。この条件だと1番良いのは12月末、次が6月末ですね。一方、12月末退職の場合は翌年1年間に大きな納付が待っています。6月末だとほぼ同額を1年半で納めるため、負担は緩やかに見えます。

個人的に興味深かったのは、5月末に着目すると5か月働いた分の手取り+還付額よりも退職後に必要な合計納付額が上回る、という点でした。

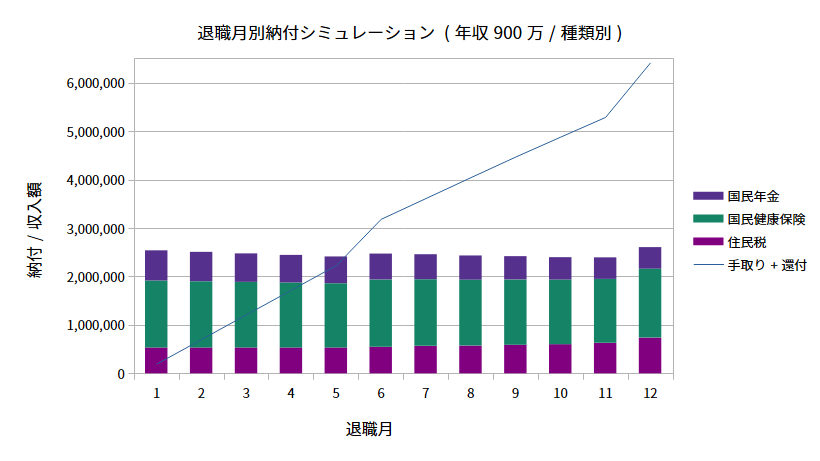

2. 住民税、国民健康保険、国民年金の納付額シミュレーション

こちらは国民年金、国民健康保険、住民税の納付額を退職月別にグラフ化した結果です。

国民健康保険の割合が大きいことがわかります。やはり任意継続にした場合に安く抑えられるのであれば任意継続にしておきたいところです(私は国民健康保険に切り替えですが...)。

おまけ

今回の計算には盛り込めませんでしたが、税制改正により2026年と2027年は2年間限定で所得税の基礎控除が上乗せされています。この改正では年収665万円以下が優遇されているため、年収が大きく上回っているのであれば665万円を超えないラインの月末で退職する、というのも一案かもしれません。

また、2026年4月からは子ども・子育て支援金制度がスタートし、社会保険料や国民健康保険の一部として徴収されます。徴収額は段階的に増加することが想定されているため、この負担分も考慮しておかなければなりません。

社会保険制度、税制ともに改正されていっていますので、改正によるFIRE計画への影響を判断して方針をアップデートし続けていく必要があるなと改めて感じています。

記事が参考になりましたらクリックしていただけると嬉しいです。![]()