前回たてた方針に沿って、退職翌年の例を使って確定申告による社会保険料の増分と還付額を比較してみます。

FIRE目前、達成したばかりの方にとっても同様に検討できるのではないかと思います。

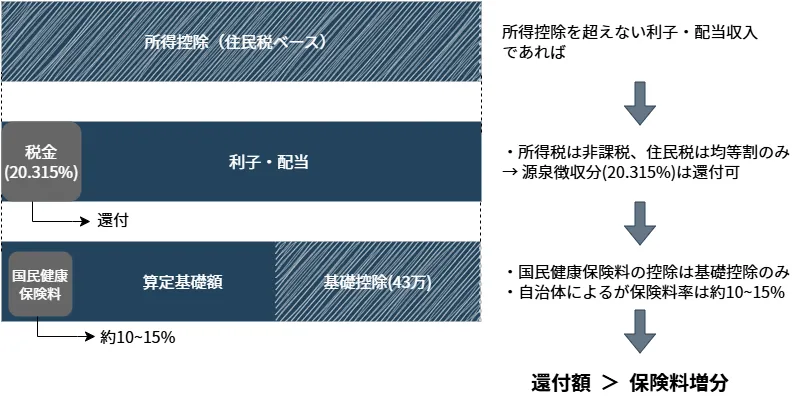

前回書いた図は以下の通りでした。

以下の順で見込み分を洗い出していきます。

- 所得控除

- 確定申告が必要な収入

- 特定口座の利子・配当収入

前提

このページでは以下の想定で2026年分の確定申告を考えます。

- 2025年末に退職して2026年からFIRE生活を開始

- 東京都23区在住

- 国民健康保険に加入

- 2026年は給与収入がない

シンプルにするために1人世帯で考えることとし、以降で出てくる数字は私の状況に近い値にしています。

1. 所得控除

はじめに所得控除を洗い出します。想定している所得控除は以下の通りです。

| 項目 | 金額(万円) |

| 基礎控除 | 43 |

| 社会保険料控除 | 121 |

| (国民健康保険料) | (100) |

| (国民年金保険料) | (21) |

| 小規模企業共済等掛金控除 | 6 |

| 合計 | 170 |

何点か補足します。まず給与収入がない前提であるため、給与所得控除は考えません。

基礎控除は所得税と住民税で額が異なりますが、低い水準で据え置きされている住民税側の43万円で考えます(超えて考えると住民税が発生し出すため)。

健康保険は任意継続と国民健康保険どちらであっても会社員の頃の前年の収入がベースとなるため、それなりの保険料になります。ここではキリよく100万円としました。

国民年金保険料は収入に関係なく定額です。毎月支払いや一括前払いなどで若干額が異なりますが、2026年では年間でおよそ21万円となります。

iDeCoに加入している想定で掛金は毎月5,000円として、年間6万円です。

他の控除もありえますがここでは以上とします。

この場合に所得税と住民税のどちらにも使える所得控除は170万円の見込みとなります。

2. 確定申告が必要な収入

確定申告が必要になる収入を洗い出します。想定している収入は以下の通りです。

| 項目 | 金額(万円) |

| 株主優待 | 10 |

| 為替差益 | 10 |

| 合計 | 20 |

以前の記事でも紹介しましたが、株主優待は雑所得(その他)で扱う必要があります。

外貨積立していた外貨預金を日本円に換えて発生した利益も、雑所得(その他)として確定申告が必要です。

これらあわせて20万円を見込むこととします。

3. 特定口座の利子・配当収入の見込み

特定口座で保有している債券、株、投資信託等の利子・配当金を洗い出します。現時点の想定は以下の通りです。

| 項目 | 金額(万円) |

| 公社債利子 | 30 |

| 日本株配当 | 60 |

| 米国株配当 | 10 |

| 合計 | 100 |

NISA口座は非課税であるためここでは含めません。また、銀行の預金利息も源泉分離課税であるために含めません。

特定口座での保有、運用でトータル100万円の利子・配当を見込みます。

比較

上記の想定で特定口座分の利子・配当所得を確定申告しない場合と、する場合の3パターンの計4パターンで比較します。

A. 特定口座分を確定申告しない場合

確定申告が必要な所得の20万円のみで申告すると以下の税金・保険料となります。

- 所得税:非課税

- 住民税:非課税

- 国保料:24,100(7割減額)

- 結果:-24,100

国保料の24,100円の支払いのみとなります。

B. 特定口座分を確定申告する場合

特定口座の利子・配当収入100万円分を確定申告に含めて、必要な20万円とあわせて総所得120万円で申告すると、以下の税金・保険料となります。

- 所得税:非課税

- 住民税:5,000(均等割)

- 国保料:178,105

- 還付:203,150(=100万円 * 0.20315)

- 結果:+20,045(=203,150 - (178,105+5,000) )

国保料が大きく増えていますが、還付の方が大きいためトータルで20,045円プラスとなります。先の確定申告しない場合と比べると約4.5万円のプラスです。

C. 総所得43万円に調整して確定申告する場合

特定口座を複数の証券会社で保有していて利子・配当金が分散されている場合は、口座ごとに確定申告する・しないを選択することができます。

例えば申告する特定口座を調整して利子・配当金を23万円分で申告した場合、確定申告が必要な20万円とあわせて総所得43万円となります。国保料7割減が維持されるラインちょうどを保つことができ、以下の税金・保険料となります。

- 所得税:非課税

- 住民税:非課税

- 国保料:24,100(7割減額)

- 還付:46,724(=23万円 * 0.20315)

- 結果:+22,624(=46,724 - 24,100)

国保料は7割減のまま還付を受けることができ、22,624円のプラスとなります。

D. 所得控除を使い切るようにして確定申告する場合

利子・配当を増やして150万円にして、所得控除を使い切るようにして総所得170万円で申告すると、以下の税金・保険料となります。

- 所得税:非課税

- 住民税:5,000(均等割)

- 国保料:241,355

- 還付:304,725(=150万円 * 0.20315)

- 結果:+58,370(=304,725 - (241,355+5,000) )

トータルで58,370円プラスとなり、比較した中では最も良い結果となります。

以下が検討してきた4パターンの結果一覧です。

| パターン | 総所得(万円) | 結果 |

| A. 特定口座分を確定申告しない場合 | 20 | -24,100 |

| B. 特定口座分を確定申告する場合 | 120 | +20,045 |

| C. 総所得43万円に調整して確定申告する場合 | 43 | +22,624 |

| D. 所得控除を使い切るようにして確定申告する場合 | 170 | +58,370 |

最大の差で見るとパターンAとDで8.2万円になります。

他にも雑所得の分は経費計上してその分を利子・配当金の所得の申告を増やす、利子・配当だけで所得控除を使い切れない場合は株や投信の売却、買い直しをして売却益を出す(平均取得価額を上げる)、などの選択も考えることができます。

おわりに

前回の方針に対して退職翌年のケースを例に検討しました。退職翌年は社会保険料控除が大きいため、その活用を検討する余地があります。

総所得が増えると国保料も増えていきますが、所得税と住民税が発生しなければ国保料率と源泉徴収の税率で比較することになります。保険料の増分よりも申告分離課税の20.315%分の還付が上回ることが多いと思います。

また、税金は支払って終わりですが国保料は社会保険料控除になるため、次回の確定申告にも繋がります。

国民年金保険料は定額ですがiDeCoは掛金を調整できますので、所得控除の観点で自分にとって最適な掛金を見直すのも良さそうです。

皆さんの資産構成にもよりますが、来年の確定申告を見越して一度検討してみてはいかがでしょうか。

参考になりましたらクリックしていただけると嬉しいです。

![]()