前回はiDeCoの出口戦略について、特にFIREの場合は19年ルールに注意する必要があることを書きました。この点を踏まえて資産評価額に対して課税額を計算するシミュレーターを作りました(といってもコードはほぼAIに書いてもらい私はデバッグ要員でしたが...)。

今回はこの使い方を説明し、私の場合はどうだったかを紹介します。

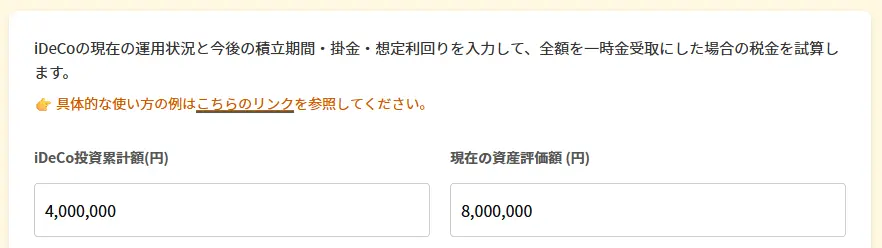

iDeCo専用シミュレーターの使い方

以下にありますのでご自由にお試しください。

各フォームに必要な数値を入力して「計算する」ボタンを押してください。

入力項目について補足します。

- iDeCo投資累計額:これまでに積み立てた合計額を入力します。

- 現在の資産評価額:現時点の評価額を入力します。

- 加入済み期間:これまでの加入期間年数を入力します。

- 積立を行う期間:今後予定している積立の年数を入力します。

- 月々の積立額:5,000~68,000円までの範囲で1,000円単位で入力します。

- 想定利回り:運用している商品・ファンドの年あたりの想定利回りを入力します。

- シミュレーション期間:何年先まで試算するか入力します。

- 退職金受給済み (19年ルール適用):退職金を既に受け取っている場合にチェックしてください。その際にAで現時点で退職から何年経過しているか、Bに退職後に積立を行った年数を入力します。

初期値は私の情報を例にして入れています。

これからiDeCoを始める方は最初の3つの項目は0にしてください。また、年数の入力箇所は整数である必要があります。月数は考慮できていませんので四捨五入で丸めて年にしてください。

シミュレーションからわかること

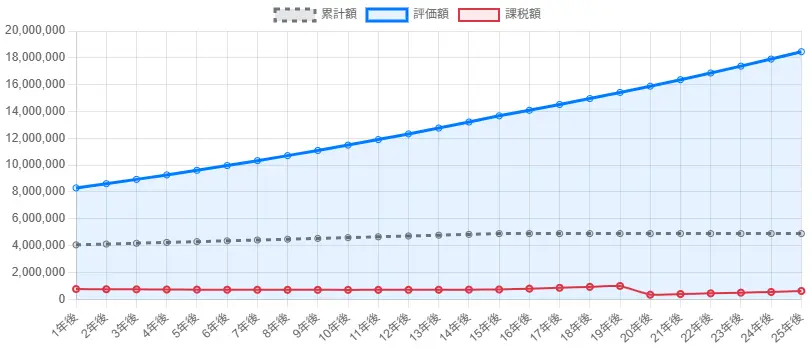

「計算する」ボタンを押すとグラフと表が表示されます。初期値で計算した結果は以下の通りです。

少しわかりにくいですが、赤の課税額が年毎に上昇しています。ただし、20年後に急に下がっています。これは19年ルールの影響で控除期間が加算されたためですが、表では具体的な数字で確認できます(数字は左から順に投資累計額、評価額、課税額です)。

19年後から20年後の1年間で評価額は47万円近く増えて(1541→1588万円)、課税額は約65万円減っています(99万→34万)。私の場合は会社員時代に加入していた10年分が、19年ルールのクリア後に加算されるためです。

月々の積立額を5,000円から20,000円に変更してみると、以下の結果になります。

20年後の月々の積立額5,000円の結果と比較すると、投資累計額270万円の増加(490万→760万)に対して評価額が約400万円増加(1588万→1985万)しています。そのため130万円の利益になりますが、課税額も約50万円増えている(34万→83万)ことがわかります。

初期値では想定利回り3%で計算していますので、実際の利回りによって値はさらに異なってきますが、私の場合に関しては前回紹介した通り、すでに加入期間に対して評価額が大きく育っているので、今後は最低額の積立で十分だと実感できました。

おわりに

iDeCoは様々なメリットが用意されている制度ですが、FIREを考えている人にとっては注意が必要です。退職後は掛金の所得控除によるメリットがなくなりますし、出口となる受け取り時のことを意識しておかないと思った以上の課税になる可能性があります。

FIRE計画中の方も達成済の方もシミュレーターで確認してみてはいかがでしょうか。

![]()

参考になりましたらクリックしていただけると嬉しいです。